Questões de Concurso

Filtrar

1.136 Questões de concurso encontradas

Página 23 de 228

Questões por página:

Nos termos da Lei nº4.320/64, as despesas públicas serão classificas conforme suas categorias econômicas, podendo ser Despesas Correntes e Despesas de Capital. Observe algumas das despesas de determinado ente público no ano de 2018:

Despesa Valor

1. Investimentos R$ 100.000.000,00

2. Despesas de Custeio R$ 520.000.000,00

3. Inversões Financeiras R$ 200.000.000,00

Neste sentido, a CORRETA classificação das despesas acima elencadas, em relação à sua categoria econômica, é:

O setor de contabilidade da prefeitura do Município de Washington Paulista procedeu ao registro da contabilização das seguintes receitas em um determinado mês do ano de 2018:

Conta Valores (em reais)

Contratação de Operação de Crédito 900,00

Arrecadação com IPTU 1.120,10

Alienação de Bens Móveis 202,05

Amortização de Empréstimos Concedidos 102,10

Concessões e permissões de uso de bens públicos 159,05

No que tange a classificação das receitas orçamentárias, as receitas de capital contabilizadas somam o montante de:

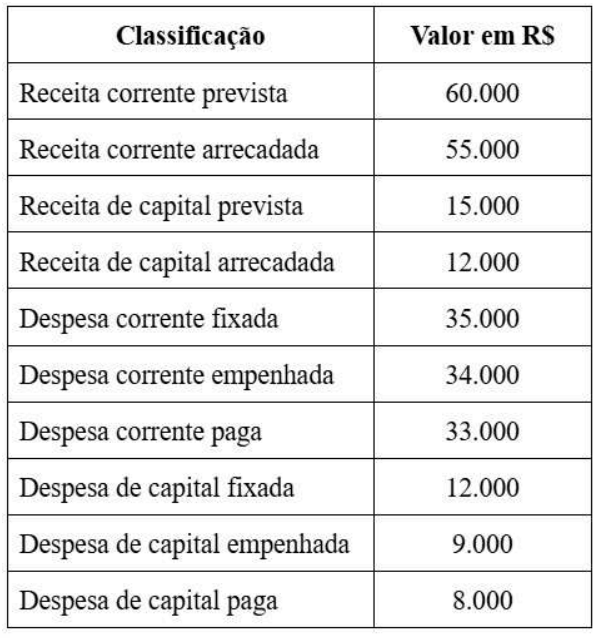

Considerando apenas as informações do quadro, assinale a alternativa que evidencia CORRETAMENTE o resultado orçamentário do período.

No exercício atual, essas despesas deverão ser tratadas, respectivamente, como: