Questões de Concurso

Filtrar

1.138 Questões de concurso encontradas

Página 4 de 228

Questões por página:

Questões por página:

Concurso:

Prefeitura de Curiúva - PR

Disciplina:

Contabilidade Pública

As demonstrações financeiras relataram que em 2022 as arrecadações: impostos sobre serviços R$ 150.000,00; contribuição de melhoria R$ 30.000,00; receita de serviços R$ 50.000,00; venda de bens imobilizado R$ 55.000,00. Diante do exposto, o montante arrecadado com receitas de capital foi de:

Concurso:

Desenvolve - RR

Disciplina:

Contabilidade Pública

A Receita Corrente Líquida (RCL) é um agregado central para a disciplina fiscal, servindo de referência para o cumprimento de vários limites estabelecidos na Lei de Responsabilidade Fiscal. Contudo, na sua apuração devem ser deduzidas determinadas parcelas da Receita Corrente Total arrecadada pelo ente federado. Com base nas regras da LRF, assinale a alternativa que apresenta uma receita que deve ser deduzida para o cálculo da RCL de um Município.

Concurso:

Desenvolve - RR

Disciplina:

Contabilidade Pública

Em maio/2025, o Município de Santa Cruz do Norte recebeu transferência obrigatória do Fundo Nacional de Saúde para custeio dos serviços de saúde de alta complexidade prestados pela Unidade de Pronto Socorro, no valor de R$ 150.000,00. Sob a ótica patrimonial, a receita deverá ser registrada a crédito em uma subconta da seguinte conta-contábil:

Concurso:

Desenvolve - RR

Disciplina:

Contabilidade Pública

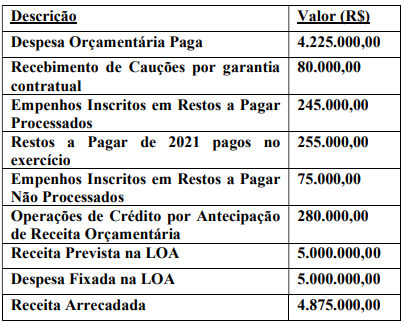

mostrar texto associado

De acordo com as informações apresentadas, é correto afirmar que o Balanço Financeiro do Município de Nazareno referente ao exercício de 2023 evidenciará, na linha “Ingressos Extraorçamentários”, o valor de

Concurso:

COHAVEL - PR

Disciplina:

Contabilidade Pública

No âmbito da contabilidade pública, as receitas orçamentárias podem ser analisadas conforme o impacto que provocam na situação patrimonial líquida do ente. Certas receitas ingressam no caixa público e não geram qualquer obrigação futura nem exigem baixa de ativo, resultando em um acréscimo efetivo no patrimônio líquido. Outras receitas, como a alienação de bens imóveis e as operações de crédito, embora representem ingresso de recursos no caixa, não aumentam o patrimônio líquido: no primeiro caso, há a contrapartida da baixa de um ativo; no segundo, origina-se um passivo exigível. Nesse contexto, é correto afirmar que sob esta classificação, as receitas públicas são distinguidas entre