Questões de Concurso

Filtrar

21 Questões de concurso encontradas

Página 4 de 5

Questões por página:

A respeito da contabilidade de hedge, julgue o item subsequente.

No caso do hedge de investimento líquido em operação no exterior, a parcela do ganho ou da perda no instrumento de hedge que for considerada inefetiva deve ser reconhecida em outros resultados abrangentes.

A respeito da contabilidade de hedge, julgue o item subsequente.

Para fins de contabilização de hedge, é cabível designar como itens protegidos compromissos firmes e transações previstas altamente prováveis, desde que realizados com parte externa à entidade.

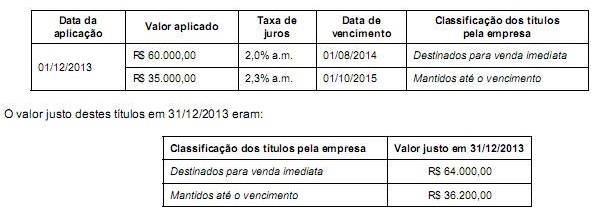

Durante o ano de 2013 uma empresa realizou duas aplicações financeiras e os valores e as condições negociadas em cada uma são apresentados a seguir:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Um instrumento financeiro classificado como ativo no balanço patrimonial pode ser corretamente categorizado como: mantido para negociação; mantido até o vencimento; empréstimos/contas a receber; e disponível para venda.