Questões de Concurso

Filtrar

246 Questões de concurso encontradas

Página 22 de 50

Questões por página:

Questões por página:

Em 02/01/2015, a Cia. Verde & Rosa adquiriu 10% da Cia. Colorida por R$ 200.000,00 à vista. A Cia. Verde & Rosa adquiriu apenas ações preferenciais e não possui influência na Administração da Cia. Colorida. Durante 2015, a Cia. Colorida obteve lucro líquido de R$ 150.000,00 e, em 31/12/2015, distribuiu e pagou dividendos no valor de R$ 50.000,00. Com base nessas informações, o valor do investimento apresentado no Balanço Patrimonial da Cia. Verde & Rosa, em 31/12/2015, e o resultado reconhecido em 2015 pela Cia. Verde & Rosa referente a este investimento foram, respectivamente, em reais,

A respeito da obrigatoriedade de divulgação das transações existentes entre uma entidade e uma coligada, assinale a alternativa correta.

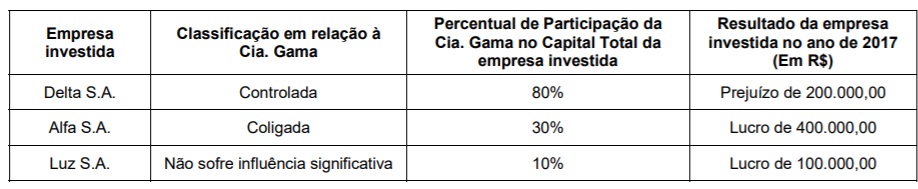

A Cia. Gama obteve, em 31/12/2017, as seguintes informações sobre as participações societárias que tinha em outras empresas:

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,

Concurso:

TCE-RO

Disciplina:

Contabilidade Geral

Questão Anulada

Determinada empresa verificou variações nos saldos de suas contas patrimoniais ativas e passivas, conforme segue:

• acréscimo de R$ 15 mil no ativo circulante (exceto caixa e equivalentes); • decréscimo de R$ 5 mil nos ativos realizáveis em longo prazo; • aumento bruto de R$ 4 mil nos imobilizados; •acréscimo de R$ 2 mil em depreciações; • acréscimo de R$ 10 mil em passivos circulantes não financeiros; • acréscimo de R$ 4 mil em passivos financeiros.

Sabe-se, também, que (a) não houve outras alterações além do resultado do exercício; (b) o lucro líquido do exercício foi de R$ 2 mil; (c) a empresa obteve R$ 200 em resultados de equivalência patrimonial, dos quais R$ 20 referem-se a ganhos em outros resultados abrangentes.

Com base nas informações apresentadas, infere-se que as atividades operacionais

• acréscimo de R$ 15 mil no ativo circulante (exceto caixa e equivalentes); • decréscimo de R$ 5 mil nos ativos realizáveis em longo prazo; • aumento bruto de R$ 4 mil nos imobilizados; •acréscimo de R$ 2 mil em depreciações; • acréscimo de R$ 10 mil em passivos circulantes não financeiros; • acréscimo de R$ 4 mil em passivos financeiros.

Sabe-se, também, que (a) não houve outras alterações além do resultado do exercício; (b) o lucro líquido do exercício foi de R$ 2 mil; (c) a empresa obteve R$ 200 em resultados de equivalência patrimonial, dos quais R$ 20 referem-se a ganhos em outros resultados abrangentes.

Com base nas informações apresentadas, infere-se que as atividades operacionais

Concurso:

TCE-RJ

Disciplina:

Contabilidade Geral

Com relação ao tratamento contábil do patrimônio líquido e de seus componentes, julgue o próximo item.

Uma carteira de instrumentos financeiros classificados como avaliados ao valor justo em outros resultados abrangentes, que tenha variação positiva em seu valor justo de um período contábil a outro, ocasionará um aumento no patrimônio líquido através do incremento no saldo da conta de ajuste de avaliação patrimonial.