Questões de Concurso

Filtrar

246 Questões de concurso encontradas

Página 27 de 50

Questões por página:

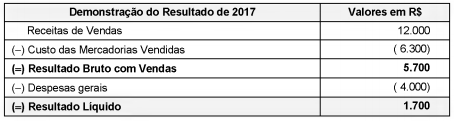

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

No período de 01/01/2017 a 31/12/2017, a Cia. Colorida reconheceu as seguintes mutações em seu patrimônio líquido:

- Lucro líquido: R$ 500.000,00.

- Distribuição de dividendos: R$ 100.000,00.

- Ajustes acumulados de conversão de investida no exterior: R$ 50.000,00 (saldo devedor).

Sabendo que a vida útil remanescente do ativo imobilizado que originou a diferença entre o patrimônio líquido contábil e o patrimônio líquido avaliado pelo valor justo dos ativos e passivos identificáveis da Cia. Colorida era 20 anos, o impacto total reconhecido na Demonstração do Resultado individual de 2017 da Cia. Rosa, decorrente do investimento na Cia. Colorida, foi, em reais,

A Cia. Participativa, em 2017, reconheceu Receita de

− Prazo total: 3 anos − Taxa de juros compostos: 9% ao ano − Pagamentos: parcelas iguais e anuais de R$ 1.975.273,79. − Datas de vencimentos das parcelas: 31 de dezembro de cada ano.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 90.000,00 e a taxa de custo efetivo da emissão foi 10% ao ano. O saldo líquido total apresentado para o empréstimo no balanço patrimonial de 31/12/2017, após o pagamento da primeira parcela, e o valor dos encargos financeiros reconhecidos no resultado de 2017 foram, respectivamente, em reais,