Questões de Concurso

Filtrar

246 Questões de concurso encontradas

Página 30 de 50

Questões por página:

Em maio de 2017, determinada companhia aberta recebeu, sem ônus, R$ 7.500.000 relativos à subvenção para investimentos no âmbito da Superintendência de Desenvolvimento do Nordeste (SUDENE) e da Superintendência de Desenvolvimento da Amazônia (SUDAM).

Nessa situação hipotética, a companhia deve registrar a referida subvenção, na data da transação, em conta de

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Na aquisição de uma coligada por uma empresa investidora, eventual ágio fundamentado em rentabilidade futura (goodwill) surgido nessa aquisição deverá ser tratado contabilmente junto com o valor do investimento.

O item a seguir, apresenta uma situação hipotética, seguida de uma assertiva a ser julgada de acordo com os pronunciamentos do CPC.

Embora seja responsável pela nomeação de quatro dos cinco diretores da companhia Beta, a companhia Gama possui apenas 15% das ações com direito a voto da companhia Beta. Nessa situação, a companhia Gama deverá avaliar sua participação na companhia Beta pelo método de custo.

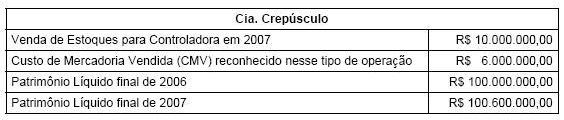

No balanço de 2007, o ativo da Cia. Solar evidencia um saldo de R$ 80.000.000,00 na conta Participação Societária - Cia. Crepúsculo. Com base nos dados informados, a investidora deve registrar

Observação: O enunciado da questão anterior da prova contém dados necessários para a resolução dessa questão:

"Se ao final de 2007 a investidora tivesse repassado a terceiros 90% dos estoques pelo valor de R$ 11.000.000,00, na Demonstração de Resultado consolidada deve ser feito um lançamento de"