Questões de Concurso

Filtrar

246 Questões de concurso encontradas

Página 40 de 50

Questões por página:

Uma empresa de limpeza de tubulação de esgoto – Clean Tubus – foi constituída para atender a Companhia de Água e Esgoto do Estado (CAESG). Eventualmente a Clean Tubus pode atender outras companhias quando autorizada pela CAESG. Também é responsabilidade da CAESG definir o preço da prestação de serviços e dar aval para qualquer risco operacional da Clean Tubus.

A CAESG efetuou um empréstimo de $ 500.000,00 com taxa de juros de 10% a.a. para que a Clean Tubus pudesse iniciar suas operações. Tal empréstimo é passível de conversão em capital social a qualquer momento por interesse da CAESG.

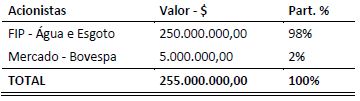

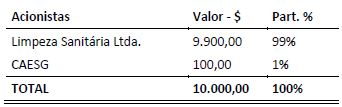

Seguem informações sobre o capital social das duas empresas:

CAESG

Clean Tubus

Considerando apenas as informações acima, a relação da empresa Clean Tubus com a CAESG é:

É responsabilidade exclusiva das novas sociedades surgidas no processo de combinação de negócios o resgate das debêntures emitidas pelas empresas que as antecederam.

As condições de incorporação, fusão ou cisão com incorporação em sociedade existente constarão de protocolo firmado pelos órgãos de administração ou sócios das sociedades interessadas e, no caso de cisão, esse protocolo incluirá, entre outros, os elementos ativos e passivos que formarão cada parcela do patrimônio.