Questões de Concurso

Filtrar

246 Questões de concurso encontradas

Página 7 de 50

Questões por página:

Questões por página:

Concurso:

MPE-RS

Disciplina:

Contabilidade Geral

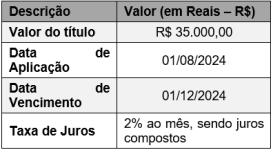

A companhia Sol Quente Ltda. realizou determinado investimento cujas informações estão descritas no quadro a seguir:

Considerando unicamente as informações apresentadas, ao final do contrato de investimento, a Companhia Sol Quente Ltda., irá resgatar um montante de

Concurso:

Câmara de Porto Velho - RO

Disciplina:

Contabilidade Geral

mostrar texto associado

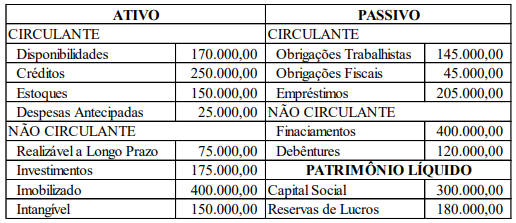

Sobre o grupo “Investimentos”, componente do Ativo Não Circulante do Balanço Patrimonial, é CORRETO afirmar que nele deverão estar registrados(as):

Concurso:

Prefeitura de Itatiba - SP

Disciplina:

Contabilidade Geral

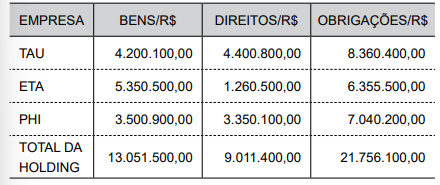

Observe as informações do último exercícios financeiro, listadas no quadro a seguir, relativas à consolidação da Holding GAMA, que tem em sua composição 3 (três) empresas.

Considerando a composição patrimonial do quadro apresentado, é correto afirmar que a

Considerando a composição patrimonial do quadro apresentado, é correto afirmar que a

Concurso:

Prefeitura de Santo André

Disciplina:

Contabilidade Geral

mostrar texto associado

Visualizar Questão Comentada

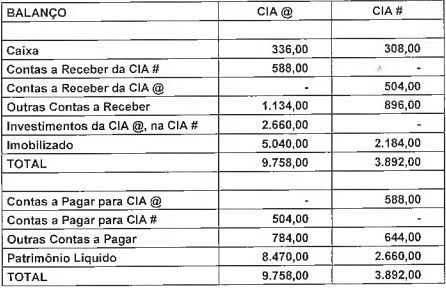

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a:

Concurso:

Prefeitura de Arraial do Cabo - RJ

Disciplina:

Contabilidade Geral

Uma entidade adquirente deve contabilizar cada aquisição aplicando o método de contabilização da aquisição, que consiste na identificação do adquirente, na determinação da data de aquisição, no reconhecimento e mensuração dos ativos adquiridos e dos passivos assumidos, além do ágio por expectativa de rentabilidade futura, do ganho ou da perda na aquisição. A aplicação do método de contabilização da aquisição exige: