Questões de Concurso

Filtrar

409 Questões de concurso encontradas

Página 29 de 82

Questões por página:

Questões por página:

Concurso:

CFC

Disciplina:

Contabilidade Geral

De acordo com a NBC TG ESTRUTURA CONCEITUAL - ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, para ajudar os usuários das demonstrações contábeis a identificar e avaliar mudanças e tendências, as demonstrações contábeis

Concurso:

CFC

Disciplina:

Contabilidade Geral

De acordo com a NBC TG ESTRUTURA CONCEITUAL - ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, as características qualitativas fundamentais são relevância e representação fidedigna, sendo que, para ser representação fidedigna, a representação deve ser completa, neutra e isenta de erros.

Uma informação neutra pode

Uma informação neutra pode

Concurso:

CFC

Disciplina:

Contabilidade Geral

Um escritório contábil quer expandir sua clientela com campanha de marketing, mas tem dúvidas sobre publicidade e preços conforme o Código de Ética.

Com base na NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, uma prática de divulgação e precificação eticamente correta é

Com base na NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, uma prática de divulgação e precificação eticamente correta é

Concurso:

SEFAZ-PI

Disciplina:

Contabilidade Geral

Durante a análise das demonstrações contábeis de um contribuinte do setor atacadista, o Auditor Fiscal observa que os estoques foram registrados pelo custo histórico, mesmo diante de evidente deterioração dos preços de venda no mercado. Considerando os princípios de contabilidade, bem como os efeitos da prática mencionada sobre a confiabilidade dos relatórios financeiros e sobre a base de cálculo tributária,

Concurso:

SEFAZ-PI

Disciplina:

Contabilidade Geral

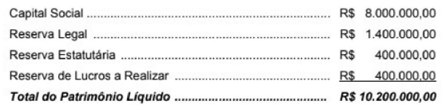

O Patrimônio liquide de uma empresa, apresentado no Balanço Patrimonial de 31/12/2022, era composto das contas, com os seguintes valores:

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era