Questões de Concurso

Filtrar

409 Questões de concurso encontradas

Página 3 de 82

Questões por página:

Questões por página:

Concurso:

Prefeitura de Ibema - PR

Disciplina:

Contabilidade Geral

Com relação a reservas de capital e de acordo com a lei 6.404/76, podemos afirmar que:

Concurso:

Prefeitura de Ibema - PR

Disciplina:

Contabilidade Geral

De acordo com a Lei 6.404/76, que dispõe das sociedades por ações e também as demais sociedades, em relação ao balanço patrimonial, podemos marcar como alternativa correta:

Concurso:

Câmara de Altinópolis - SP

Disciplina:

Contabilidade Geral

Quanto aos deveres do contador no exercício da profissão, a norma ética estabelece restrições sobre a publicidade e a oferta de serviços. É vedado ao profissional:

Disciplina:

Contabilidade Geral

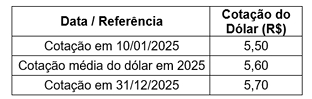

A empresa Serviços Integrados Nexus S. A., cuja moeda funcional é o real, obteve, em 10/01/2025, um financiamento de US$ 30.000, sem juros, junto a uma instituição financeira estrangeira, com vencimento em quatro anos. As cotações do dólar relevantes são:

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

Disciplina:

Contabilidade Geral

Uma sociedade anônima apresentou, ao final do exercício social de 2025, um capital social integralizado de R$ 3.000.000 e reserva legal constituída no valor de R$ 600.000. No mesmo exercício, apurou lucro líquido de R$ 900.000. Com base nessas informações e na legislação societária, é correto afirmar que, na destinação do resultado do exercício, a sociedade