Questões de Concurso

Filtrar

122 Questões de concurso encontradas

Página 11 de 25

Questões por página:

Questões por página:

Concurso:

BNDES

Disciplina:

Contabilidade Geral

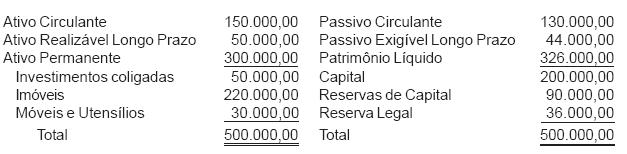

Informações sintéticas da Cia. Fortim S/A, em 31/08/06, em reais.

A Cia. Fortim, que estuda a possibilidade de captar recursos com o lançamento de debêntures, quer saber qual o valor máximo que poderá emitir, de tais títulos de crédito, utilizando a melhor das alternativas estabelecidas pela Lei das Sociedades Anônimas, incluindo garantia flutuante e garantia real, esta constituída pelos seus bens imóveis. Considerando a inexistência de gravame sobre os ativos ou de dívidas garantidas por direitos reais, e que as garantias serão oferecidas de forma isolada, o valor máximo para emissão de debêntures, em reais, é

Concurso:

BNDES

Disciplina:

Contabilidade Geral

Quando da constituição da sociedade anônima, um dos acionistas subscreveu 1.150.000 ações, com valor nominal de R$ 1,00, para integralização em equipamentos aos quais ele atribuiu, em documento endereçado à Assembléia Geral, o valor de R$ 1.145.000,00.

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

Concurso:

INFRAERO

Disciplina:

Contabilidade Geral

mostrar texto associado

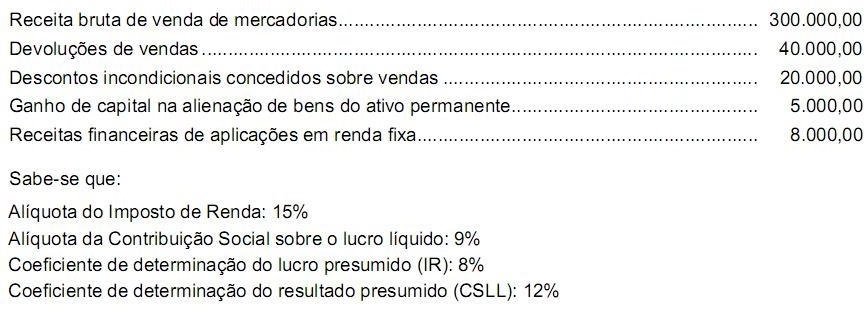

O imposto de Renda devido com base no lucro presumido do 3o trimestre de 2008 correspondeu a, em R$,

Concurso:

INFRAERO

Disciplina:

Contabilidade Geral

No caso de o estatuto da sociedade por ações ser omisso em relação à distribuição de dividendos e houver deliberação de alterá-lo para introduzir norma sobre a matéria, o dividendo obrigatório não pode ser inferior a determinado percentual a ser calculado sobre o lucro ajustado de que trata o art.202 da Lei das S/A. Esse percentual mínimo é de

Concurso:

INFRAERO

Disciplina:

Contabilidade Geral

Até 31/12/2007, a Lei das Sociedades por Ações permitia às companhias a reavaliação de ativos. A contrapartida do aumento do Ativo era creditada numa conta de Patrimônio Líquido, denominada reserva de reavaliação. A reserva de reavaliação era considerada realizada contabilmente, quando