Filtrar

12 Questões de concurso encontradas

Página 1 de 3

Questões por página:

Questões por página:

Concurso:

CVM

Disciplina:

Contabilidade Geral

A Medida Provisória n.449/08 criou o Regime Tributário de Transição – RTT, para apuração do lucro real, o qual trata dos ajustes decorrentes dos novos critérios e métodos contábeis adotados pela Lei n.11.638/07 e MP n.449/08.

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se afirmar que:

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se afirmar que:

Concurso:

CVM

Disciplina:

Contabilidade Geral

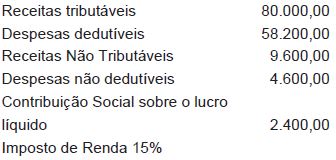

A empresa Atividade Tributada S/A apurou, ao fim do exercício social, os seguintes componentes de resultados:

O saldo de prejuízos fiscais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

De acordo com o § 2° do art.31 da Lei n° 12.973/2014, nas vendas de bens do ativo não circulante classificados como investimentos, imobilizado ou intangível, realizadas para recebimento do preço, integral ou parcial, após o término do exercício social seguinte ao da contratação, o contribuinte poderá, para efeito de determinar o lucro real, reconhecer o lucro na

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

Ao ocorrer o arbitramento do lucro, qualquer que seja a hipótese dentre as previstas no RIR/99, e sendo conhecida a Receita Bruta da companhia, o Imposto de Renda arbitrado será apurado pela utilização das taxas determinadas para o Lucro Presumido, acrescidas de

Concurso:

INFRAERO

Disciplina:

Contabilidade Geral

Foram extraídos os seguintes dados do Livro de Apuração do Lucro Real da Cia. ABC (em R$):

A companhia decidiu compensar todo o valor do prejuízo fiscal a que tem direito de acordo com a legislação tributária do imposto de renda. Logo, é correto concluir que a companhia apresentou nesse período de apuração: