Filtrar

24 Questões de concurso encontradas

Página 1 de 5

Questões por página:

Questões por página:

Na apuração do lucro real, em bases anuais, é correto afirmar que:

Determinada empresa tributada pelo Lucro Real incorreu num volume de R$ 80.000,00 de adições temporárias e de R$ 50.000,00 de exclusões definitivas. Em relação a esses fatos especificamente, o valor da carga tributária diferida ativa e o valor da carga tributária diferida passiva, considerando o percentual de 30% de carga tributária, são, respectivamente:

Concurso:

Prefeitura de Tapurah - MT

Disciplina:

Contabilidade Geral

A modalidade na qual as pessoas jurídicas são tributadas e o lucro contábil é ajustado pelas adições, exclusões ou compensações autorizadas ou prescritas pela legislação fiscal é conhecida como:

Concurso:

PF

Disciplina:

Contabilidade Geral

mostrar texto associado

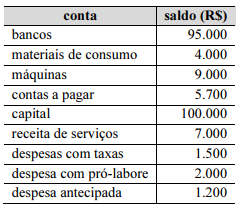

Com base nos dados precedentes, relativos ao conjunto completo de saldos contábeis extraídos do balancete de uma empresa em 31/12 de determinado ano, julgue o item que se segue.

O lucro apurado no exercício é de R$ 3.500.

O lucro apurado no exercício é de R$ 3.500.

Concurso:

Banco da Amazônia

Disciplina:

Contabilidade Geral

Uma companhia tributada pelo lucro real anual recolheu no Banco W o Imposto de Renda, apurado pela antecipação mensal em base estimada, no valor de 50.000,00, mediante débito em conta corrente.

O Banco W realizou o seguinte registro contábil da arrecadação do imposto de renda realizada:

O Banco W realizou o seguinte registro contábil da arrecadação do imposto de renda realizada: