Questões de Concurso

Filtrar

58 Questões de concurso encontradas

Página 3 de 12

Questões por página:

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa.

- Pagamento a fornecedores no valor de R$ 20.000,00.

- A empresa possuía aplicações financeiras, em 01/12/X1, no valor de R$ 50.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo destas aplicações financeiras era de R$ 51.500,00 e a empresa as classificava como mantidas até o vencimento. Nenhuma alteração havia sido reconhecida no valor das aplicações financeiras no mês de dezembro.

- Em 31/12/X1, houve a emissão de debêntures no valor de R$ 100.000,00 com prêmio de R$ 2.000,00. Os custos de transação na emissão de debêntures foram R$ 1.500,00.

- Em 31/12/X1, a empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida, cujo valor contábil era R$ 30.000,00 e o valor recuperável era R$ 31.000,00.

- A empresa recebeu dividendos de uma empresa controlada no montante de R$ 1.200,00 em 31/12/X1.

- A empresa recebeu R$ 25.000,00 de seus clientes em 31/12/X1.

Após o registro destes eventos, é correto afirmar que houve um aumento no Lucro Antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido, em reais, de

Uma empresa adquiriu uma máquina pelo valor de R$ 11.000.000,00. A compra ocorreu em 31/12/2011, a empresa definiu a vida útil econômica em dez anos e estimou que a máquina será vendida ao final de sua vida útil por R$ 2.000.000,00 (valor líquido das despesas estimadas de venda).

Em 02/01/2014, a empresa redefiniu sua política de substituição de equipamentos e estabeleceu que utilizaria a máquina por apenas mais cinco anos. No final deste período adicional de cinco anos o valor líquido de venda da máquina foi estimado em R$ 3.500.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por redução ao valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2014 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2014 foram respectivamente, em reais,

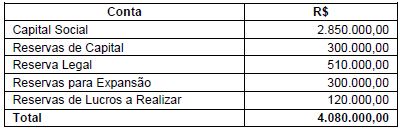

A empresa Tudo Novo S.A. apresentava, em 31/12/2013, os seguintes saldos para as contas que compõem seu Patrimônio Líquido, antes da incorporação do lucro líquido do ano de 2013 e da sua distribuição:

O resultado obtido pela empresa em 2013, antes da dedução dos impostos, foi R$ 1.500.000,00 e o lucro líquido foi R$ 1.140.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei n° 6.404/1976 e alterações posteriores.

O valor acrescido à conta Reserva Legal no final de 2013 foi, em reais,