Questões de Concurso

Filtrar

75 Questões de concurso encontradas

Página 7 de 15

Questões por página:

Questões por página:

Concurso:

TRF - 5ª REGIÃO

Disciplina:

Contabilidade Geral

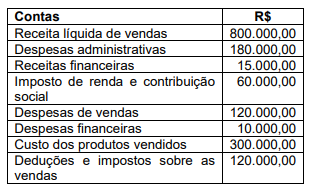

A empresa TTB S/A apresentou, no último exercício, as contas com seus respectivos saldos constantes na tabela a seguir.

Assinale a alternativa correta que apresenta o valor, respectivamente, do Lucro Operacional Antes do Resultado Financeiro e dos Impostos e do Lucro Antes do Imposto de Renda e da Contribuição Social.

Assinale a alternativa correta que apresenta o valor, respectivamente, do Lucro Operacional Antes do Resultado Financeiro e dos Impostos e do Lucro Antes do Imposto de Renda e da Contribuição Social.

Concurso:

UFPB

Disciplina:

Contabilidade Geral

A empresa NML Indústria e Comércio Ltda, apresentou em 31/12/2023, sua demonstração de resultados do exercício contendo algumas contas a seguir relacionadas.

Com base apenas no quadro apresentado, assinale a alternativa que apresenta, respectivamente, os valores do lucro bruto e do lucro ou prejuízo após o resultado financeiro.

Com base apenas no quadro apresentado, assinale a alternativa que apresenta, respectivamente, os valores do lucro bruto e do lucro ou prejuízo após o resultado financeiro.

Em uma reunião do setor de Contabilidade de uma empresa S.A., o contador explica para os demais funcionários que o fluxo de caixa operacional, por meio do método indireto, é determinado com o ajuste do lucro líquido ou do prejuízo para alguns itens que não afetam o caixa.

Qual item pode ser adicionado ao lucro líquido da empresa para o cálculo do fluxo de caixa líquido, advindo das atividades operacionais, e que não afeta o caixa?

Qual item pode ser adicionado ao lucro líquido da empresa para o cálculo do fluxo de caixa líquido, advindo das atividades operacionais, e que não afeta o caixa?

mostrar texto associado

Qual o Lucro Bruto da empresa Arroz Doce S/A?

Disciplina:

Contabilidade Geral

A empresa apurou custos e lucros com base nas seguintes informações:

• Estoque inicial de mercadorias: R$10.000,00 (10 unidades compradas por R$1.000,00 cada uma);

• Em 02/06: venda de 5 unidades por R$ 8.000,00;

• Em 10/06: compra de 6 unidades por R$ 6.000,00;

• Em 25/06: venda de 7 unidades por R$ 9.000,00; • A tributação incidente sobre a venda foi de: o 15% de ICMS; o 1% de Pis faturamento; o 3% de cofins.

Com essas informações, é possível afirmar que o Lucro Bruto corresponde a:

• Estoque inicial de mercadorias: R$10.000,00 (10 unidades compradas por R$1.000,00 cada uma);

• Em 02/06: venda de 5 unidades por R$ 8.000,00;

• Em 10/06: compra de 6 unidades por R$ 6.000,00;

• Em 25/06: venda de 7 unidades por R$ 9.000,00; • A tributação incidente sobre a venda foi de: o 15% de ICMS; o 1% de Pis faturamento; o 3% de cofins.

Com essas informações, é possível afirmar que o Lucro Bruto corresponde a: