Questões de Concurso

Filtrar

69 Questões de concurso encontradas

Página 11 de 14

Questões por página:

Questões por página:

Concurso:

DPE-RO

Disciplina:

Contabilidade Geral

Uma empresa controladora possui uma controlada com patrimônio líquido negativo. A prática contábil aplicável nesse caso é:

Concurso:

SUSEP

Disciplina:

Contabilidade Geral

A Companhia Epson adquiriu da Companhia Ypsilon 30% de seu Patrimônio Líquido, que é representado unicamente pela conta Capital, cujo valor é R$ 200 mil.

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson.

Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson.

Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

A respeito de investimentos societários no país, com base na legislação societária – Lei n.º 6.404/1976, assinale a alternativa correta.

Concurso:

INSS

Disciplina:

Contabilidade Geral

mostrar texto associado

É comum o investimento de empresas patrocinadoras em outras companhias. No caso da contabilização de juros sobre capital próprio da investida na empresa investidora, o registro proporcionará débito na conta de despesas de juros sobre capital próprio e crédito na conta de dividendos, bonificações e juros sobre capital próprio a receber.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

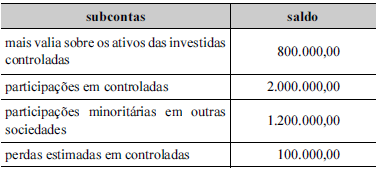

Situação hipotética: O balancete de verificação de determinada companhia aberta tem as seguintes contas sintéticas: participações permanentes em outras sociedades — avaliadas por equivalência patrimonial, e participações permanentes em outras sociedades — avaliadas pelo valor justo; e a essas contas estão vinculadas as subcontas a seguir.

Assertiva: De acordo com essas informações, o saldo da conta participações permanentes em sociedades avaliadas por equivalência patrimonial é igual a R$ 2.700.000,00.