Questões de Concurso

Filtrar

69 Questões de concurso encontradas

Página 12 de 14

Questões por página:

Questões por página:

Concurso:

Receita Federal

Disciplina:

Contabilidade Geral

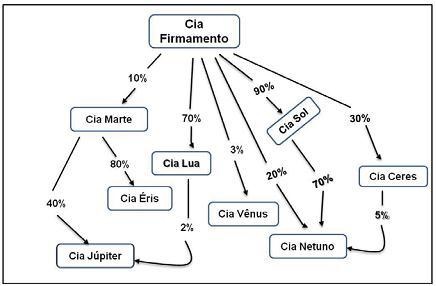

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Concurso:

Receita Federal

Disciplina:

Contabilidade Geral

A Empresa Controladora S. A. , companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S. A. em R$ 400.000,00. A Empresa Controladora S. A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

Concurso:

Receita Federal

Disciplina:

Contabilidade Geral

mostrar texto associado

Ao final de dezembro,no encerramento do exercício social, a Cia.Amazônia deve efetuar o lançamento contábil de:

Concurso:

TJ-RO

Disciplina:

Contabilidade Geral

Uma companhia adquiriu 80% das ações ordinárias de certa empresa, desembolsando, nesse investimento, uma quantia equivalente ao patrimônio líquido registrado na contabilidade da investida, composto apenas pela conta capital social. Após o referido investimento e por ocasião da elaboração das demonstrações contábeis, a empresa investida apurou lucro líquido de R$ 2.000,00 e sua diretoria propôs a distribuição de dividendos no valor total de R$ 1.000,00, ainda pendente de deliberação pela assembleia geral. Considerando que o capital social da investida é de R$ 3.000,00, assinale a opção correspondente ao lançamento contábil correto do reconhecimento da equivalência patrimonial na investidora.

Concurso:

TRE-RJ

Disciplina:

Contabilidade Geral

mostrar texto associado

Os investimentos em coligadas sobre cuja administração determinada empresa tenha influência significativa somente devem ser obrigatoriamente avaliados pelo método da equivalência patrimonial quando a empresa controladora participar com pelo menos 20% do capital votante da controlada.