Questões de Concurso

Filtrar

69 Questões de concurso encontradas

Página 3 de 14

Questões por página:

Questões por página:

Concurso:

Prefeitura de Sapezal - MT

Disciplina:

Contabilidade Geral

O Governo do Estado possui duas empresas, Cia. G e Cia. H. A Cia. G possui 80% da Cia. H, cujo Patrimônio Líquido, em 31/12/2013, era de R$ 1.000,00.

Ao longo do ano de 2013, a Cia. H obteve receitas operacionais no valor de R$ 950,00 e despesas operacionais de R$ 600,00, ambas com entidades não consolidadas.

Considerando que a Cia. G não possui outros investimentos e não realizou outras transações econômicas no ano de 2013, o valor do patrimônio líquido no balanço consolidado é de

Ao longo do ano de 2013, a Cia. H obteve receitas operacionais no valor de R$ 950,00 e despesas operacionais de R$ 600,00, ambas com entidades não consolidadas.

Considerando que a Cia. G não possui outros investimentos e não realizou outras transações econômicas no ano de 2013, o valor do patrimônio líquido no balanço consolidado é de

A empresa Investidora Ltda tem uma participação de 5% na empresa Investida Ltda, que contabiliza por equivalência patrimonial. Acrescente-se que a empresa Investida possuía, ao início do período, um patrimônio líquido de R$ 100.000.000,00 e obteve, no período, um lucro de R$ 10.000.000,00, sobre os quais declarou dividendos de R$ 2.500.000,00. De acordo com esses dados, a empresa Investidora Ltda possuía, ao final do período, os seguintes valores para o investimento na Investida Ltda e para dividendos a receber:

Concurso:

MPE-CE

Disciplina:

Contabilidade Geral

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Como a avaliação dos investimentos permanentes pelo método de equivalência patrimonial baseia-se no ativo das controladas e coligadas, os investimentos avaliados por esse método sofrem mutação simultaneamente com o resultado das investidas.

Em 02/01/2015, a Cia. Verde & Rosa adquiriu 10% da Cia. Colorida por R$ 200.000,00 à vista. A Cia. Verde & Rosa adquiriu apenas ações preferenciais e não possui influência na Administração da Cia. Colorida. Durante 2015, a Cia. Colorida obteve lucro líquido de R$ 150.000,00 e, em 31/12/2015, distribuiu e pagou dividendos no valor de R$ 50.000,00. Com base nessas informações, o valor do investimento apresentado no Balanço Patrimonial da Cia. Verde & Rosa, em 31/12/2015, e o resultado reconhecido em 2015 pela Cia. Verde & Rosa referente a este investimento foram, respectivamente, em reais,

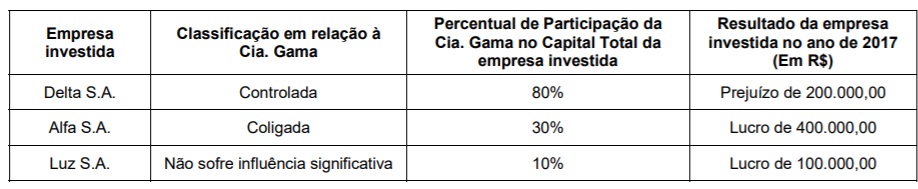

A Cia. Gama obteve, em 31/12/2017, as seguintes informações sobre as participações societárias que tinha em outras empresas:

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,