Questões de Concurso

Filtrar

251 Questões de concurso encontradas

Página 11 de 51

Questões por página:

Questões por página:

Concurso:

IPM - JP

Disciplina:

Contabilidade Geral

Não há balanço patrimonial de uma entidade pública, há registros de ativos, passivos e patrimônio líquido. Em 2022, a Prefeitura de São Paulo divulgou seu balanço anual, apresentando uma importância significativa em ativos circulantes. Sem balanço, qual da opção a seguir corresponde a conta de ativo circulante?

Concurso:

IPM - JP

Disciplina:

Contabilidade Geral

No contexto da administração pública, o balanço patrimonial é um importante instrumento de análise financeira. Recentemente, uma prefeitura divulgou o balanço patrimonial, onde constavam os ativos, passivos e o patrimônio líquido da entidade. Qual alternativa representa corretamente o conceito de atividade no balanço patrimonial?

Concurso:

Prefeitura de Cianorte - PR

Disciplina:

Contabilidade Geral

Considerando as funções e a estrutura das contas contábeis do setor privado, o plano de contas, e a classificação de contas em patrimoniais (e seus componentes patrimoniais) e de resultado, assinale a alternativa correta:

Concurso:

Câmara de Mangaratiba - RJ

Disciplina:

Contabilidade Geral

Segundo dispõe a Lei nº 6.404/76, ao final de cada exercício social, a diretoria deverá elaborar, com base na escrituração mercantil da companhia, determinadas demonstrações financeiras, que deverão exprimir, com clareza, a situação do patrimônio da companhia e as mutações ocorridas no exercício.

Sobre as referidas demonstrações, assinale a afirmativa correta.

Sobre as referidas demonstrações, assinale a afirmativa correta.

Concurso:

Câmara de Mangaratiba - RJ

Disciplina:

Contabilidade Geral

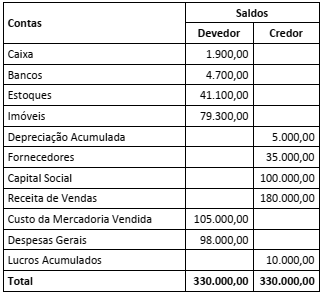

mostrar texto associado

Considerando os dados da questão anterior, após a apuração do resultado, os valores do Ativo e do Patrimônio Líquido serão, em reais, de