Questões de Concurso

Filtrar

100 Questões de concurso encontradas

Página 2 de 20

Questões por página:

Questões por página:

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Geral

A demonstração do resultado do exercício - DRE deve, no mínimo, incluir as seguintes rubricas, obedecidas também às determinações legais. Indicar a rubrica que atende a NBC TG 26 (R5).

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017)

Em relação à estrutura da demonstração de resultado do exercício, pergunta-se: qual alternativa abaixo apresenta conta que produz alteração no resultado fiscal da entidade?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017)

Em relação à estrutura da demonstração de resultado do exercício, pergunta-se: qual alternativa abaixo apresenta conta que produz alteração no resultado fiscal da entidade?

Concurso:

BADESUL - RS

Disciplina:

Contabilidade Geral

Quais elementos são tipicamente incluídos na Demonstração do Resultado do Exercício (DRE)?

Concurso:

Prefeitura de Mário Campos - MG

Disciplina:

Contabilidade Geral

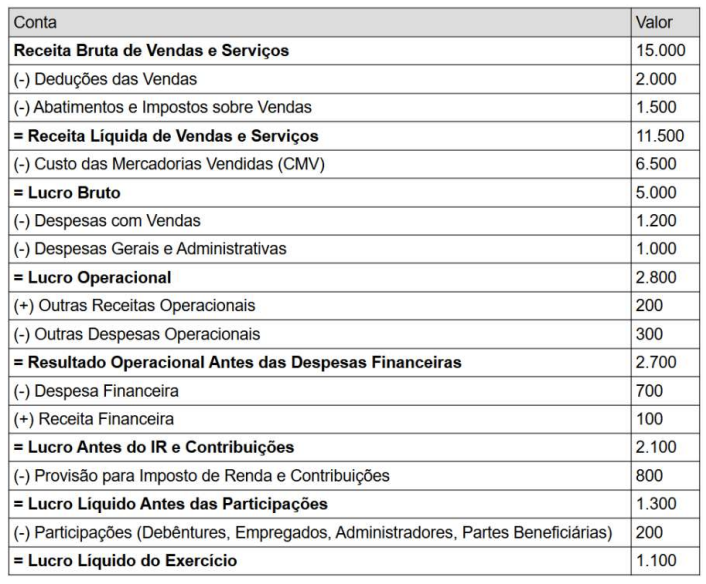

De acordo com o Art.187 da Lei das S.A., a Demonstração do Resultado do Exercício (DRE) deve refletir, de forma clara e detalhada, os principais componentes do resultado econômico de uma empresa, incluindo receita, custos, despesas e lucro. Esses elementos são fundamentais para a análise da saúde financeira da empresa e para a tomada de decisões por parte dos investidores e gestores.

Demonstração do Resultado do Exercício (DRE) - Empresa Fictícia S.A

Ano: 2023 (em R$ mil)

Considerando a DRE da empresa Fictícia S.A. e o Art.187 da Lei das S.A., assinale a alternativa correta.

Demonstração do Resultado do Exercício (DRE) - Empresa Fictícia S.A

Ano: 2023 (em R$ mil)

Considerando a DRE da empresa Fictícia S.A. e o Art.187 da Lei das S.A., assinale a alternativa correta.

Concurso:

Prefeitura de Porto Alegre - RS

Disciplina:

Contabilidade Geral

Em relação aos indicadores econômico-financeiros, os índices de atividade medem:

Concurso:

Câmara de Guarujá - SP

Disciplina:

Contabilidade Geral

Os demonstrativos emitidos pela Contabilidade propiciam a tomada de decisões relacionadas com o andamento das atividades de uma empresa ou entidade. Acerca desses demonstrativos, analise as proposições abaixo.

I. Há despesas constantes do DRE (Demonstrativo do Resultado do Exercício) que não influenciam os totais do Fluxo de Caixa.

II. BV (Balancete de Verificação) e BP (Balanço Patrimonial) diferem pela não apresentação, no último, dos valores das contas de resultados.

III. No BV não há a preocupação com a apuração dos totais de saldos devedores ou credores das contas da empresa ou entidade.

IV. O lucro ou prejuízo, apurado no final do exercício, não influencia os valores constantes do BP (Balanço Patrimonial).

Está(ão) correta(s) apenas