Questões de Concurso

Filtrar

204 Questões de concurso encontradas

Página 31 de 41

Questões por página:

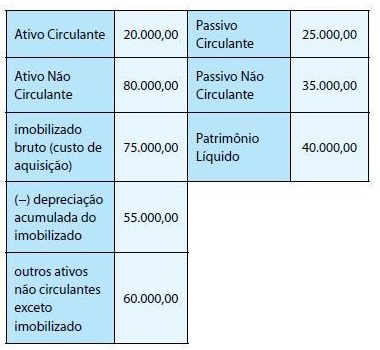

Em consonância à Resolução CFC 1.110/07, determine o valor do Ativo Permanente da Cia. Churrasqueira a ser apurado logo após o reconhecimento contábil do teste de recuperabilidade do valor contábil do imobilizado.

Sabe-se que:

. o valor de mercado desse imobilizado, na data do teste, é $23.000,00. Caso a Cia. Churrasqueira vendesse o equipamento, na data do teste (t), incorreria em gastos associados a tal transação no montante de $5.000,00;

. caso a Cia. Churrasqueira não vendesse o imobilizado e continuasse utilizando-o no processo produtivo, seria capaz de produzir mais 4.000 unidades do produto Espeto no próximo ano (t+1); 3.000 unidades do produto Espeto em t+2; 2.000 unidades do produto Espeto em t+3; 1.000 unidades do produto Espeto em t+4 e 500 unidades do produto Espeto em t+5. (Assuma que a produção anual ocorra no final de cada ano.) Ao final desse período (no final de t+5), o imobilizado poderia ser comercializado por $2.000,00, e a Cia. Churrasqueira incorreria em gastos associados a tal transação no montante de $400,00. O preço de venda do produto Espeto é $12,00 por unidade. Os gastos médios incorridos na produção e venda de uma unidade de produto Espeto é $9,50;

. a Cia. Churrasqueira é sediada num paraíso fiscal; portanto, ignore qualquer tributo;

. o custo de capital da Cia. Churrasqueira é 20% ao ano;

. o Balanço Patrimonial da Cia. Churrasqueira apurado em 31/12/2008 imediatamente antes de o teste de recuperabilidade em tela ter sido reconhecido contabilmente é o seguinte: