Questões de Concurso

Filtrar

204 Questões de concurso encontradas

Página 36 de 41

Questões por página:

Questões por página:

Concurso:

BNDES

Disciplina:

Contabilidade Geral

Nos estritos termos do Apêndice A do Pronunciamento Técnico CPC 15 do Comitê de Pronunciamentos Contábeis que trata de combinação de negócios, aprovado pela Deliberação CVM nº 580 de 31 de julho de 2009, entende-se por combinação de negócios a(o)

Concurso:

BNDES

Disciplina:

Contabilidade Geral

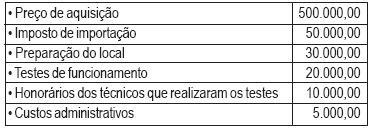

A Empresa X informou os seguintes dispêndios, em reais, havidos com um equipamento:

De acordo com o Pronunciamento Técnico CPC 27 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação, CVM nº 583 /2009, o custo do equipamento para efeitos de imobilização, em reais, é

Concurso:

MPU

Disciplina:

Contabilidade Geral

De acordo com a Resolução nº 774/1994 do Conselho Federal de Contabilidade, os custos relacionados à venda, inclusive os relativos à publicidade da companhia, mesmo que institucional, devem ser classificados como despesa, em atendimento ao Princípio Contábil

Concurso:

MPU

Disciplina:

Contabilidade Geral

De acordo com as normas emitidas pelo Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativos às demonstrações contábeis.

Para disponibilizar informações relevantes, comparáveis e compreensíveis, a entidade deve apresentar separadamente rubricas de receitas oriundas de itens extraordinários na demonstração do resultado.

Para disponibilizar informações relevantes, comparáveis e compreensíveis, a entidade deve apresentar separadamente rubricas de receitas oriundas de itens extraordinários na demonstração do resultado.

Concurso:

MPU

Disciplina:

Contabilidade Geral

Julgue o item seguinte, acerca dos componentes patrimoniais, suas características e contabilização.

Um passivo é uma obrigação presente advinda de eventos passados. Sua liquidação resulta, necessariamente, na saída de recursos financeiros capazes de gerar benefícios econômicos.

Um passivo é uma obrigação presente advinda de eventos passados. Sua liquidação resulta, necessariamente, na saída de recursos financeiros capazes de gerar benefícios econômicos.