Questões de Concurso

Filtrar

151 Questões de concurso encontradas

Página 3 de 31

Questões por página:

Questões por página:

Concurso:

SEFAZ - PA

Disciplina:

Contabilidade Geral

As empresas A e B firmaram um contrato para fornecimento de materiais da primeira à segunda empresa. Aos direitos e obrigações previstos no referido contrato eram aplicados critérios de reconhecimento e conceitos de mensuração, que os tornavam interdependentes. Em dado momento, sem qualquer acerto, as empresas deixaram de cumprir o referido contrato. Situação como a apresentada caracteriza o que o CPC 00 define como

Concurso:

Prefeitura de Sapezal - MT

Disciplina:

Contabilidade Geral

Um dos princípios fundamentais de Contabilidade, de acordo com a Resolução CFC nº 750/93, atualizada pela Resolução CFC nº 1.282/10, é o Princípio da Oportunidade.

Este princípio refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações

Este princípio refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

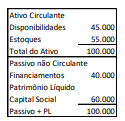

A Cia. ABC, situada no Brasil, tem como moeda funcional o Real. A Companhia converte as suas demonstrações contábeis para dólares norte-americanos, de acordo com o Pronunciamento Técnico CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, considerando os atuais níveis de inflação do Brasil.

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/X0:

Os financiamentos foram obtidos no exterior, em dólares norte-americanos, e, sobre eles, incide variação cambial.

Em X1, a empresa vendeu 80% dos estoques por R$110.000 à vista.

Considerando que a cotação da moeda norte-americana é de R$5,00 em 31/12/X0 e de R$5,50 em 31/12/X1, assinale a opção que indica o patrimônio líquido da Cia. ABC, aproximadamente, em dólares, em 31/12/X1. Desconsidere a incidência de impostos.

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/X0:

Os financiamentos foram obtidos no exterior, em dólares norte-americanos, e, sobre eles, incide variação cambial.

Em X1, a empresa vendeu 80% dos estoques por R$110.000 à vista.

Considerando que a cotação da moeda norte-americana é de R$5,00 em 31/12/X0 e de R$5,50 em 31/12/X1, assinale a opção que indica o patrimônio líquido da Cia. ABC, aproximadamente, em dólares, em 31/12/X1. Desconsidere a incidência de impostos.

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

Uma sociedade empresária presta serviços de manutenção de forma contínua a seus clientes. No ano de X0, ela vendeu 1.200 pacotes de manutenção, por R$100 cada, à vista. A sociedade empresária estima que 10% destes clientes não deverão utilizar os seus serviços.

A prestação dos serviços para os clientes é terceirizada, sendo que o custo corresponde a 60% do valor da receita. No final do ano, a sociedade empresária constatou que a previsão em relação à utilização dos serviços de manutenção estava correta.

De acordo com o Pronunciamento Técnico CPC 47 - Receita de Contrato com o Cliente, assinale a opção que indica a receita líquida mensal referente aos serviços prestados de manutenção.

A prestação dos serviços para os clientes é terceirizada, sendo que o custo corresponde a 60% do valor da receita. No final do ano, a sociedade empresária constatou que a previsão em relação à utilização dos serviços de manutenção estava correta.

De acordo com o Pronunciamento Técnico CPC 47 - Receita de Contrato com o Cliente, assinale a opção que indica a receita líquida mensal referente aos serviços prestados de manutenção.

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

Na mensuração do valor justo de um imóvel, segundo o Pronunciamento Técnico CPC 46- Mensuração do Valor Justo, uma entidade deve levar em consideração, principalmente,