Questões de Concurso

Filtrar

92 Questões de concurso encontradas

Página 6 de 19

Questões por página:

Questões por página:

Concurso:

Prefeitura de Canoas - RS

Disciplina:

Contabilidade Geral

O que deve ser evidenciado na Demonstração de Lucros ou Prejuízos Acumulados?

Concurso:

CFC

Disciplina:

Contabilidade Geral

A compreensão dos conceitos e métodos relacionados à Demonstração do Resultado do Exercício (DRE) e à Demonstração do Resultado Abrangente (DRA) é fundamental para a adequada análise das variações do patrimônio líquido e para a tomada de decisões baseadas nos resultados operacionais. A respeito do tema, analise as seguintes afirmativas:

I. A recompra de ações de emissão da própria entidade para manutenção em tesouraria afeta o resultado abrangente por representar uma redução no patrimônio líquido.

II. O resultado abrangente compreende todos os componentes da demonstração do resultado e dos outros resultados abrangentes.

III. Pelo método da natureza da despesa, as despesas são classificadas conforme sua função, como administrativas, comerciais e de produção, facilitando a análise do custo dos produtos vendidos.

IV. A informação sobre a natureza das despesas é útil para prever os fluxos de caixa futuros e requer divulgação adicional quando a classificação adotada na DRE for baseada no método da função das despesas.

V. A entidade deve apresentar rubricas ou itens de receitas ou despesas como itens extraordinários, quer na demonstração do resultado abrangente, quer na demonstração do resultado do período, quer nas notas explicativas.

De acordo com a NBC TG 26 (R5) - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, estão corretas as afirmativas

I. A recompra de ações de emissão da própria entidade para manutenção em tesouraria afeta o resultado abrangente por representar uma redução no patrimônio líquido.

II. O resultado abrangente compreende todos os componentes da demonstração do resultado e dos outros resultados abrangentes.

III. Pelo método da natureza da despesa, as despesas são classificadas conforme sua função, como administrativas, comerciais e de produção, facilitando a análise do custo dos produtos vendidos.

IV. A informação sobre a natureza das despesas é útil para prever os fluxos de caixa futuros e requer divulgação adicional quando a classificação adotada na DRE for baseada no método da função das despesas.

V. A entidade deve apresentar rubricas ou itens de receitas ou despesas como itens extraordinários, quer na demonstração do resultado abrangente, quer na demonstração do resultado do período, quer nas notas explicativas.

De acordo com a NBC TG 26 (R5) - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, estão corretas as afirmativas

Concurso:

TRT - 2ª Região (SP)

Disciplina:

Contabilidade Geral

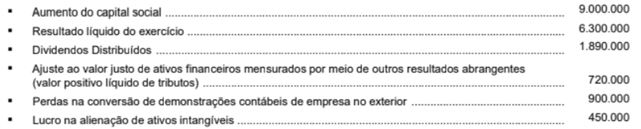

A partir das demonstrações financeiras de uma empresa foram obtidas as seguintes informações referentes ao exercício de 2023, com valores expressos em reais:

Na Demonstração do Resultado Abrangente referente ao exercício de 2023, o valor do resultado abrangente apurado foi, em reais:

Na Demonstração do Resultado Abrangente referente ao exercício de 2023, o valor do resultado abrangente apurado foi, em reais:

Concurso:

AGESAN-RS

Disciplina:

Contabilidade Geral

Ao comparar a Demonstração das Mutações do Patrimônio Líquido de uma sociedade empresária em 31/12/2023 e 31/12/2024, pôde-se perceber que houve um aumento no patrimônio líquido.

Assinale a opção que indica uma possível causa para esse aumento.

mostrar texto associado

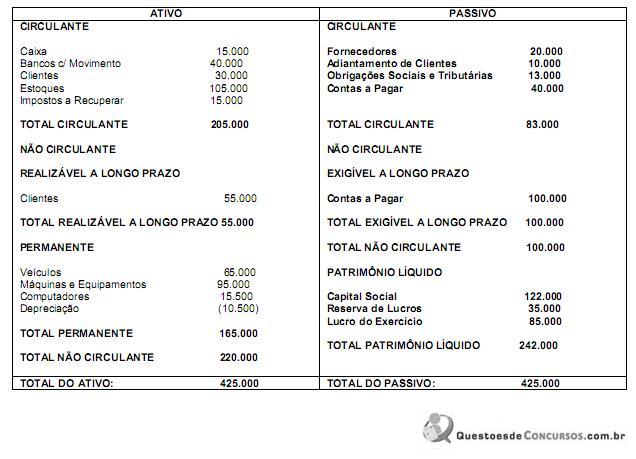

O valor relativo ao capital circulante líquido é: