Questões de Concurso

Filtrar

48 Questões de concurso encontradas

Página 7 de 10

Questões por página:

A respeito dos procedimentos estabelecidos pela legislação societária e pelo Comitê de Pronunciamentos Contábeis (CPC) em relação às demonstrações contábeis, julgue o item a seguir.

Os ajustes de exercícios anteriores derivados de efeitos de mudança de critério contábil são eventos que não devem compor a demonstração de lucros ou prejuízos acumulados.

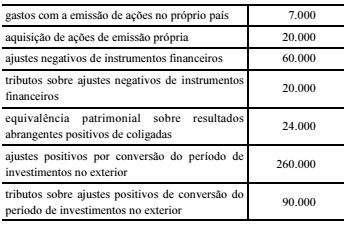

A tabela a seguir apresenta informações, com valores em reais, extraídas da contabilidade do exercício de 20XX de uma empresa.

De acordo com os dados da tabela, e considerando que, no exercício de 20XX, a referida empresa apurou lucro líquido de R$ 120.000, então o valor, em reais, apurado pela empresa a título de outros resultados abrangentes no período foi de

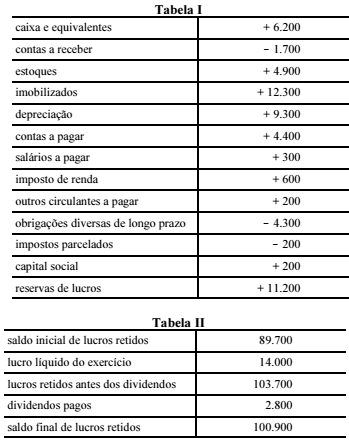

A seguir, a tabela I apresenta, em reais, as variações entre os dois últimos exercícios, verificadas por uma empresa em suas demonstrações contábeis; e a tabela II apresenta, em reais, a composição da demonstração dos lucros ou prejuízos acumulados do exercício mais recente da referida empresa.

Conforme os dados das tabelas I e II, o total, em reais, das fontes de caixa a ser considerado para o exercício mais recente foi de

As informações que não constem nas demonstrações contábeis mas que sejam relevantes para sua compreensão deverão ser objeto de notas explicativas.

A demonstração de lucros ou prejuízos acumulados (DLPA) evidencia os ajustes de exercícios anteriores que tenham resultado da retificação de erro imputável a determinado exercício anterior e que não possam ser atribuídos a fatos subsequentes.