Questões de Concurso

Filtrar

281 Questões de concurso encontradas

Página 17 de 57

Questões por página:

Questões por página:

Concurso:

Universidade Federal Fluminense (UFF)

Disciplina:

Contabilidade Geral

A equação básica do patrimônio, onde ATIVO = PASSIVO + SITUAÇÃO LÍQUIDA, é a que evidencia o patrimônio em suas diversas possíveis situações líquidas. Avalie cada afirmativa abaixo, como verdadeira (V) ou falsa (F).

I Ativo > que Obrigações = Situação líquida ativa. II Situação deficitária, é Ativo = Obrigações. III Situação líquida passiva corresponde a passivo a descoberto. IV Situação líquida nula é = a quando não houver Ativo.

A sequência correta, de cima para baixo, é:

I Ativo > que Obrigações = Situação líquida ativa. II Situação deficitária, é Ativo = Obrigações. III Situação líquida passiva corresponde a passivo a descoberto. IV Situação líquida nula é = a quando não houver Ativo.

A sequência correta, de cima para baixo, é:

Concurso:

Prefeitura de Juiz de Fora - MG

Disciplina:

Contabilidade Geral

A definição de Patrimônio Líquido pelo Comitê de Pronunciamentos Contábeis (CPC) é

Concurso:

Prefeitura de Dourados - MS

Disciplina:

Contabilidade Geral

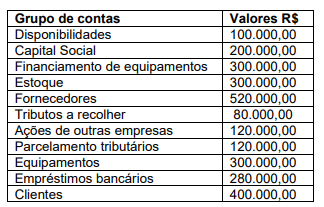

A empresa Comercial 123 Ltda apresentou em 31.12.20X1 as seguintes informações de grupos de contas em valores líquidos, após a apuração e de resultados os seguintes saldos contábeis:

Sabe-se que a relação de saldos não está completa e que o saldo da conta Prejuízos Acumulados não foi informado. Considerandose apenas as informações apresentadas, assinale a alternativa correta que apresenta, respectivamente, os valores do Patrimônio Líquido e dos Prejuízos Acumulados.

Concurso:

Prefeitura de Nova Mutum - MT

Disciplina:

Contabilidade Geral

As contas que compõem o Patrimônio Líquido podem sofrer alterações por meio de itens que afetam ou não a totalidade do patrimônio. Um exemplo de variação que não afeta o patrimônio total é o aumento de capital com a utilização de lucros e reservas. Outro exemplo é o de:

Concurso:

Prefeitura de Nova Mutum - MT

Disciplina:

Contabilidade Geral

Dentre as divisões que são feitas no Patrimônio Líquido de uma entidade, o grupo de contas que destina recursos para resgate, reembolso ou compra de ações é o grupo de: