Questões de Concurso

Filtrar

281 Questões de concurso encontradas

Página 32 de 57

Questões por página:

Em 31.12.2017, a empresa ABC S/A apresentou as seguintes informações de grupos de contas em valores líquidos, após a apuração e distribuição de resultados:

Caixa R$ 200.000,00

Duplicatas a Receber R$ 1.250.800,00

Ativo Imobilizado R$ 3.250.000,00

Fornecedores R$ 200.000,00

Bancos Conta Movimento R$ 500.000,00

Estoques R$ 500.000,00

Reserva de Lucros R$ 21.250,00

Reservas de Capital R$ 33.000,00

Contas a Pagar R$ 915.250,00

Créditos Fiscais e Tributários R$ 23.125,00

Empréstimos Bancários R$ 735.800,00

Ações em Tesouraria (R$ 50.000,00)

Capital Social ?

Considerando-se apenas as informações apresentadas, os valores do Patrimônio Líquido e do Capital Social são, respectivamente:

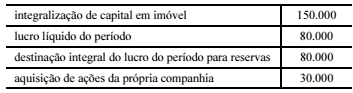

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do exercício de 2016 foi de