Questões de Concurso

Filtrar

281 Questões de concurso encontradas

Página 34 de 57

Questões por página:

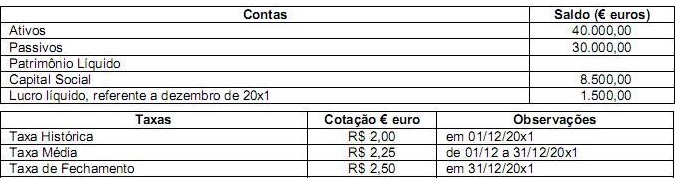

A Cia Niterói apresentava apenas os seguintes saldos nas contas do seu Patrimônio Líquido, em 31.12.2008:

Em 2009, a empresa obteve um lucro líquido de R$1.000,00.

Em seu estatuto social, a empresa determina a distribuição do dividendo mínimo obrigatório de 25% do lucro líquido ajustado, de acordo com o artigo 202 da lei 6404.

A empresa somente irá realizar a assembleia para aprovação dos dividendos em 2010.

Considerando que a empresa segue todas as determinações legais e as normas estabelecidas pelo CPC, aprovadas pelo CFC, assinale a alternativa que indique o valor total do PL em 31.12.2009.

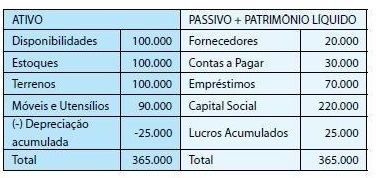

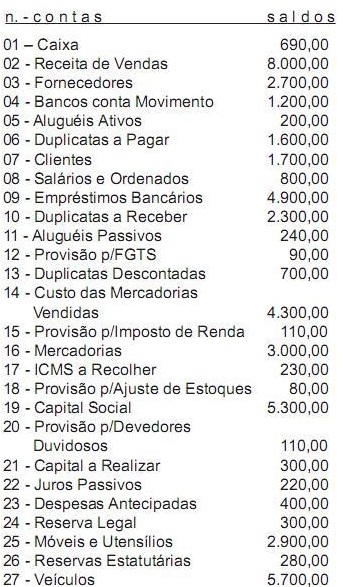

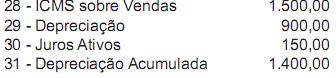

A empresa Struturas & Modelos S/A, no fim do exercício social, apresentou as seguintes contas e saldos:

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de