Questões de Concurso

Filtrar

236 Questões de concurso encontradas

Página 1 de 48

Questões por página:

Questões por página:

Disciplina:

Engenharia Civil

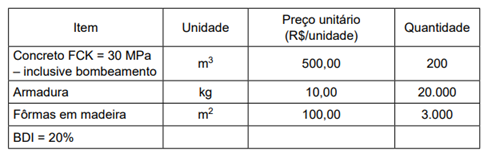

Considere os itens de planilha orçamentária apresentados na tabela a seguir, que, somados, definirão o custo do macroitem Estruturas em Concreto Armado de uma obra:

O preço total do macroitem Estruturas em Concreto Armado dessa obra, já incluído o BDI, a ser acrescido à soma do preço dos itens, será de

O preço total do macroitem Estruturas em Concreto Armado dessa obra, já incluído o BDI, a ser acrescido à soma do preço dos itens, será de

Assinale a alternativa correta em relação às atribuições do gestor de contratos.

Uma das etapas do planejamento de uma obra é a definição da duração das atividades. Em relação a esse assunto, assinale a alternativa INCORRETA.

Assinale a alternativa correta.

Concurso:

Prefeitura de Timon - MA

Disciplina:

Engenharia Civil