Questões de Concurso

Filtrar

18 Questões de concurso encontradas

Página 3 de 4

Questões por página:

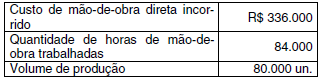

A empresa Wissen, fabricante de um único produto, estabeleceu os seguintes padrões do custo de mão-de-obra por unidade:![]()

Em determinado mês, ocorreram os seguintes eventos reais:

A variação de eficiência (quantidade) no uso da mão-deobra, em valores monetários (R$), relativa à produção por unidade foi de, em reais,

Em relação ao Custo-padrão, considere:

I. O custo-padrão é um custo predeterminado.

II. O custo-padrão corrente considera algumas ineficiências que a entidade julga não poder saná-las.

III. Do pondo de vista gerencial, as diferenças verificadas entre custo real e padrão devem ser analisadas e, se necessário, o custo-padrão deve ser ajustado.

IV. Um produto deve deixar de ser produzido quando o custo-padrão não for atendido.

V. O custo-padrão não pode ser utilizado para a avaliação de desempenho.

É correto o que se afirma APENAS em

A empresa Ferradura utiliza o custo-padrão para acompanhar o desempenho operacional do setor produtivo. O custeio por absorção é utilizado tanto para apuração do custo real quanto para a determinação do custo-padrão. Em determinado mês a empresa obteve as seguintes informações:

Para a determinação dos padrões a empresa estimou uma produção de 12.000 unidades e, de fato, produziu 10.000 unidades.

Sabendo que a empresa considera a variação mista como parte da variação do preço, com base nas informações acima, é correto afirmar que a variação

A Indústria Espiga Ltda., produz derivados de milho. No mês de abril de 2011, comprou 58 toneladas de milho a R$ 5,00 o quilo. Para realizar seu processo produtivo, além da matéria-prima, incorreu nos seguintes custos:

Considere exclusivamente as informações acima e despreze a incidência de qualquer tipo de impostos.

Quais os custos comuns, em reais, atribuídos ao produto fubá de milho, adotando-se o critério de apropriação de custos comuns com base no valor de mercado?