Filtrar

15 Questões de concurso encontradas

Página 1 de 3

Questões por página:

Questões por página:

Concurso:

Câmara de Mogi das Cruzes - SP

Disciplina:

Contabilidade de Custos

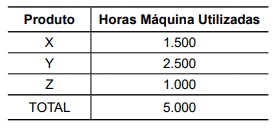

Uma empresa fabrica três diferentes produtos para os quais existem custos fixos de $ 500.000 comuns a todos eles. Em função disso, na utilização do custeio por absorção, é necessário que se estabeleça um critério de rateio para atribuir uma parte dos custos fixos a cada produto. Considere que foi adotada, como base de rateio, a utilização de horas máquina por produto, conforme a tabela a seguir:

Segundo o exposto, a taxa de rateio e a distribuição dos custos fixos aos produtos serão:

Segundo o exposto, a taxa de rateio e a distribuição dos custos fixos aos produtos serão:

Disciplina:

Contabilidade de Custos

Suponha que uma empresa produz dois produtos “A” e “B” aos quais já tenha sido alocados os seguintes custos diretos: “A” – $100.000 e “B” – $250.000.

Os Custos Indiretos de Fabricação (CIF) a serem alocados aos produtos são os seguintes:

- Depreciação de equipamentos $ 50.000 - Manutenção de equipamentos $ 35.000 - Energia Elétrica $ 25.000 - Supervisão da Fábrica $ 15.000 - Outros CIF $ 5.000

OBS.: Fazer o rateio baseado nas horas/máquinas trabalhadas. Produto “A” consumiu - 400 h/máquinas Produto “B” consumiu - 600 h/máquinas

Após apurado o Custo Total dos Produtos “A” e “B”, temos respectivamente os seguintes valores:

Os Custos Indiretos de Fabricação (CIF) a serem alocados aos produtos são os seguintes:

- Depreciação de equipamentos $ 50.000 - Manutenção de equipamentos $ 35.000 - Energia Elétrica $ 25.000 - Supervisão da Fábrica $ 15.000 - Outros CIF $ 5.000

OBS.: Fazer o rateio baseado nas horas/máquinas trabalhadas. Produto “A” consumiu - 400 h/máquinas Produto “B” consumiu - 600 h/máquinas

Após apurado o Custo Total dos Produtos “A” e “B”, temos respectivamente os seguintes valores:

Concurso:

PGE-CE

Disciplina:

Contabilidade de Custos

A Gestão de Custos apresenta, pela ordem, o seguinte fluxo básico de atividades:

Concurso:

BNDES

Disciplina:

Contabilidade de Custos

Existe um método de custeio que consiste na apropriação de todos os custos de produção aos produtos e/ou serviços produzidos, sendo que a alocação dos custos indiretos é efetuada por meio do cálculo do(a)

Concurso:

TCM-SP

Disciplina:

Contabilidade de Custos

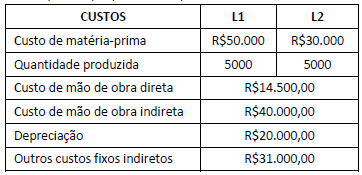

A tabela abaixo apresenta a estrutura de custos resumida da editora Épsilon, que produz dois produtos, L1 e L2.

Considere os custos de depreciação como indiretos. Usando como critério de rateio o volume de produção total, os custos unitários de L1 e de L2 são, respectivamente:

Considere os custos de depreciação como indiretos. Usando como critério de rateio o volume de produção total, os custos unitários de L1 e de L2 são, respectivamente: