Filtrar

113 Questões de concurso encontradas

Página 1 de 23

Questões por página:

Questões por página:

Concurso:

Câmara de Votorantim - SP

Disciplina:

Contabilidade Geral

mostrar texto associado

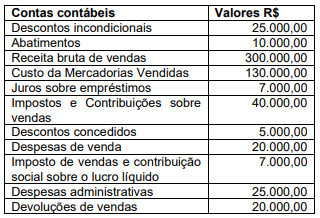

É correto afirmar que o lucro líquido da empresa, em reais, foi de

Disciplina:

Contabilidade Geral

A empresa NOP Ltda apresentou, no último exercício, os seguintes saldos contábeis referentes às suas das contas de resultado.

Com base apenas nas informações apresentadas acima, analise as afirmativas a seguir.

I. A receita líquida do exercício é R$ 225.000,00.

II. O lucro bruto do exercício é R$ 95.000,00.

III. As despesas financeiras somam R$ 12.000,00.

IV. O lucro operacional antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido é R$ 28.000,00.

Estão corretas as afirmativas:

Com base apenas nas informações apresentadas acima, analise as afirmativas a seguir.

I. A receita líquida do exercício é R$ 225.000,00.

II. O lucro bruto do exercício é R$ 95.000,00.

III. As despesas financeiras somam R$ 12.000,00.

IV. O lucro operacional antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido é R$ 28.000,00.

Estão corretas as afirmativas:

Disciplina:

Contabilidade Geral

Considere que uma empresa apresentou, em 31 de dezembro de 2025, as seguintes informações extraídas de seus registros contábeis:

• Receita bruta de vendas: R$ 300.000;

• Custo das mercadorias vendidas: R$ 160.000;

• Devolução de compras: R$ 10.000;

• Impostos sobre vendas: R$ 25.000;

• Despesa com frete sobre vendas: R$ 8.000;

• Abatimento sobre vendas: R$ 5.000.

Com base apenas nessas informações, é correto afirmar que a receita líquida de vendas apurada pela empresa, no exercício de 2025, foi de

• Receita bruta de vendas: R$ 300.000;

• Custo das mercadorias vendidas: R$ 160.000;

• Devolução de compras: R$ 10.000;

• Impostos sobre vendas: R$ 25.000;

• Despesa com frete sobre vendas: R$ 8.000;

• Abatimento sobre vendas: R$ 5.000.

Com base apenas nessas informações, é correto afirmar que a receita líquida de vendas apurada pela empresa, no exercício de 2025, foi de

Concurso:

Prefeitura de Barracão - PR

Disciplina:

Contabilidade Geral

Assinale a alternativa que representa a alteração na composição patrimonial e/ou do resultado do período que implica a contabilização do seguinte lançamento contábil de uma empresa comercial:

Débito: Despesas com Amortização Crédito (-) Amortização Acumulada

Débito: Despesas com Amortização Crédito (-) Amortização Acumulada

Disciplina:

Contabilidade Geral

O COREN firmou contrato para prestação de serviços de suporte técnico mensal no valor de R$ 24.000,00, correspondente ao período de outubro a dezembro de determinado exercício. O pagamento integral ocorreu em outubro, enquanto a execução dos serviços foi distribuída igualmente ao longo dos três meses. Considerando a aplicação do regime de competência na elaboração das demonstrações contábeis referentes ao mês de outubro, o valor da despesa a ser reconhecida nesse período seria de: