Questões de Concurso

Filtrar

163 Questões de concurso encontradas

Página 18 de 33

Questões por página:

Conforme legislação vigente, o auditor independente não pode utilizar a dupla data quando reemitir relatório de auditoria referente às demonstrações contábeis reapresentadas de exercícios anteriores.

Pareceres de auditoria:

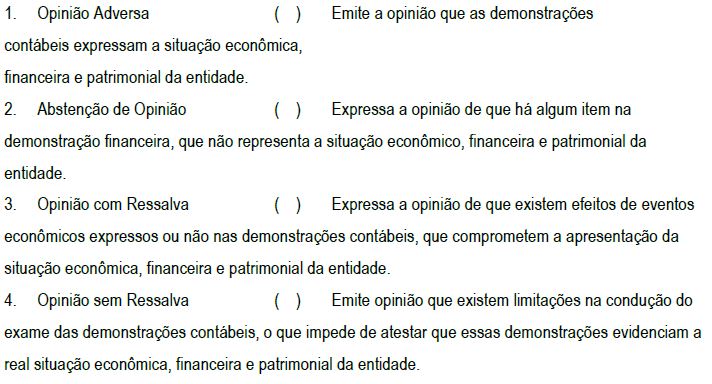

Com base na NBC PA 11, o relatório emitido pelo auditor-revisor pode ser sem ressalva, com ressalva, com opinião adversa ou com abstenção de opinião. Com base nesta afirmação, relacione a primeira coluna com a segunda:

1ª COLUNA

1 - Sem ressalva.

2 - Com ressalva.

3 - Com opinião adversa.

4 - Com abstenção de opinião.

2ª COLUNA

( ) Emitido, juntamente com carta de recomendação, quando o auditor-revisor identifica falhas que evidenciem as políticas e procedimentos de qualidade que não estão em conformidade com as normas estabelecidas pelo CFC e órgãos reguladores.

( ) Emitido, juntamente com carta de recomendação, quando o auditor-revisor encontra somente conformidades nas políticas e procedimentos de qualidade nos trabalhos auditados pelo auditor-revisado.

( ) Emitido, juntamente com carta de recomendação, quando o auditor-revisor encontrar falhas relevantes mas não generalizada, ou quando foi imposta alguma limitação tornando impossível aplicar um ou mais procedimentos de auditoria.

( ) Emitido, juntamente com carta de recomendação, quando o auditor-revisor não conseguiu concluir a revisão devido às limitações tão relevantes que foram impostas.

Assinale a alternativa que corresponde a resposta correta de cima para baixo: