Questões de Concurso

Filtrar

163 Questões de concurso encontradas

Página 22 de 33

Questões por página:

Questões por página:

Concurso:

TRANSPETRO

Disciplina:

Auditoria

Durante a realização da Auditoria, o auditor detectou a possibilidade de a empresa ser absorvida pela líder do setor, em vista da consolidação do segmento no qual ela atua.

Em virtude dessa real possibilidade, o auditor deve emitir um parecer

Em virtude dessa real possibilidade, o auditor deve emitir um parecer

Concurso:

TRANSPETRO

Disciplina:

Auditoria

Durante a realização do trabalho, o auditor não teve acesso às Contas a Receber da empresa. Ao examinar essas contas por meio de revisão analítica, ele percebeu que representavam 4,85% do total dos ativos da empresa.

Considerando-se que esse foi o único problema significativo detectado pelo auditor, o parecer a ser emitido será

Considerando-se que esse foi o único problema significativo detectado pelo auditor, o parecer a ser emitido será

O parecer dos auditores independentes, segundo a natureza da opinião que contém, pode assumir distintas variações. A discordância com a administração da entidade a respeito do conteúdo e/ou forma de apresentação das demonstrações contábeis deve conduzir ao seguinte tipo de parecer:

O parecer padrão de auditoria é formado por três parágrafos: introdutório, de extensão e de opinião, e cada um deles deve conter os elementos básicos estabelecidos pela AU 508 (Audited Financial Statements).

Dentre os elementos básicos do parágrafo de extensão, encontra(m)-se

Dentre os elementos básicos do parágrafo de extensão, encontra(m)-se

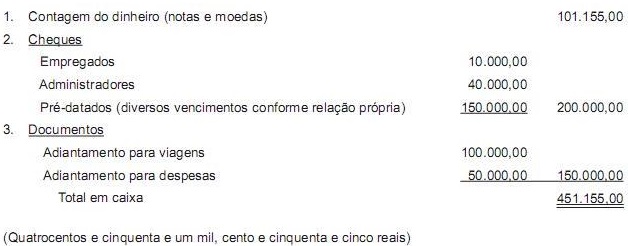

Na auditoria da tesouraria de uma Sociedade Anônima de grande porte, atuando no ramo comercial, foi lavrado o seguinte termo de contagem de caixa:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação: