Questões de Concurso

Filtrar

68 Questões de concurso encontradas

Página 4 de 14

Questões por página:

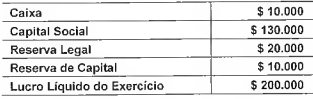

Reservas de lucros são as contas de reservas constituídas pela apropriação de lucros de uma companhia, como previsto pela Lei n° 6.404/76. Dentre as Reservas de Lucros, destaca-se a Reserva Legal que é instituída por Lei, independentemente da administração da empresa. Apresenta-se uma hipótese em que uma determinada empresa apresenta a seguinte estrutura de contas patrimoniais:

Nessa hipótese, o valor a ser adicionado ao saldo da Reserva Legal é de:

Uma sociedade empresária adquiriu ações próprias, com o objetivo de mantê-las em tesouraria. No ano seguinte, parte das ações foi vendida por um valor superior ao valor pago na compra efetuada no ano anterior.

Assinale a opção que indica a conta em que deve ser creditada a diferença entre o preço de venda e o valor da compra.

As ações de uma sociedade empresária devem ser apresentadas em seu balanço patrimonial, na conta Capital Social, por seu valor nominal.

A diferença entre o preço de subscrição que os acionistas pagaram pelas ações e seu valor nominal, deve ser contabilizada na conta