Questões de Concurso

Filtrar

68 Questões de concurso encontradas

Página 9 de 14

Questões por página:

Questões por página:

Concurso:

TCE-SP

Disciplina:

Contabilidade Geral

Considere as seguintes assertivas:

I. A contrapartida de uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Uma obrigação julgada como possível deve ser reconhecida como Provisão, desde que o seu valor exato possa ser determinado e decorra de evento passado.

III. Por proposta dos órgãos da administração, a assembleia geral poderá deliberar a retenção de parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

Está correto o que se afirma APENAS em

I. A contrapartida de uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Uma obrigação julgada como possível deve ser reconhecida como Provisão, desde que o seu valor exato possa ser determinado e decorra de evento passado.

III. Por proposta dos órgãos da administração, a assembleia geral poderá deliberar a retenção de parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

Está correto o que se afirma APENAS em

Concurso:

TCE-CE

Disciplina:

Contabilidade Geral

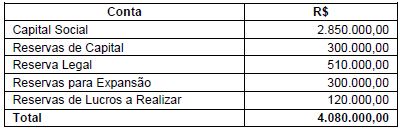

A empresa Tudo Novo S.A. apresentava, em 31/12/2013, os seguintes saldos para as contas que compõem seu Patrimônio Líquido, antes da incorporação do lucro líquido do ano de 2013 e da sua distribuição:

O resultado obtido pela empresa em 2013, antes da dedução dos impostos, foi R$ 1.500.000,00 e o lucro líquido foi R$ 1.140.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei n° 6.404/1976 e alterações posteriores.

O valor acrescido à conta Reserva Legal no final de 2013 foi, em reais,

Concurso:

DPE-MT

Disciplina:

Contabilidade Geral

Uma empresa possuía, em 31/12/2013, R$ 200.000,00 em ações em tesouraria. No ano de 2014, a empresa alienou metade dessas ações por R$ 130.000,00.

Em suas demonstrações contábeis, a empresa deverá evidenciar o saldo positivo de R$ 30.000,00 do seguinte modo:

Em suas demonstrações contábeis, a empresa deverá evidenciar o saldo positivo de R$ 30.000,00 do seguinte modo:

Concurso:

DPE-MT

Disciplina:

Contabilidade Geral

As reservas de capital podem ser utilizadas para as finalidades listadas a seguir, à exceção de uma. Assinale-a.

Concurso:

DPE-MT

Disciplina:

Contabilidade Geral

Assinale a opção que indica o item do Patrimônio Líquido em que os incentivos fiscais decorrentes de doações ou subvenções governamentais para investimentos devem ser evidenciados.