Filtrar

188 Questões de concurso encontradas

Página 1 de 38

Questões por página:

Questões por página:

Concurso:

Polícia Científica - SC -

Disciplina:

Contabilidade de Custos

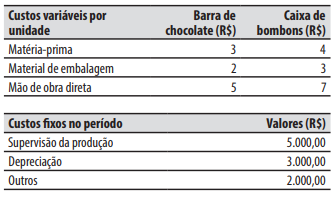

mostrar texto associado

O valor de lucro bruto da Companhia Paraíba no período, apurado pelo sistema de custeio variável, foi de:

Concurso:

Polícia Científica - SC -

Disciplina:

Contabilidade de Custos

mostrar texto associado

O valor do custo unitário da barra de chocolate e da caixa de bombons pelo sistema de custeio por absorção foi, respectivamente, de:

Concurso:

Prefeitura de Águia Branca - ES

Disciplina:

Contabilidade de Custos

Uma indústria precisa decidir se aceita um pedido adicional com preço reduzido em um período de ociosidade. A controladoria propõe analisar a margem de contribuição e o impacto no ponto de equilíbrio.

Para evitar decisões distorcidas, o gestor revisa conceitos de custeio por absorção, variável e ABC. Considere as assertivas a seguir e classifique como verdadeira (V) ou falsa (F).

(__) No custeio variável, custos fixos são tratados como custos do período, e a análise de margem de contribuição é útil para decisões de curto prazo.

(__) No custeio por absorção, os custos indiretos de fabricação são apropriados aos produtos por meio de rateios/ critérios de alocação.

(__) O ponto de equilíbrio contábil ocorre quando receita total iguala a soma de custos e despesas totais, resultando em resultado igual a zero.

(__) O custeio ABC (Activity-Based Costing — Custeio Baseado em Atividades) elimina a necessidade de direcionadores e dispensa identificação de atividades.

Assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Para evitar decisões distorcidas, o gestor revisa conceitos de custeio por absorção, variável e ABC. Considere as assertivas a seguir e classifique como verdadeira (V) ou falsa (F).

(__) No custeio variável, custos fixos são tratados como custos do período, e a análise de margem de contribuição é útil para decisões de curto prazo.

(__) No custeio por absorção, os custos indiretos de fabricação são apropriados aos produtos por meio de rateios/ critérios de alocação.

(__) O ponto de equilíbrio contábil ocorre quando receita total iguala a soma de custos e despesas totais, resultando em resultado igual a zero.

(__) O custeio ABC (Activity-Based Costing — Custeio Baseado em Atividades) elimina a necessidade de direcionadores e dispensa identificação de atividades.

Assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Uma entidade do setor público utilizava o custeio variável para apurar o custo de seus serviços. Em 2025, a entidade começou a utilizar o custeio por absorção.

A mudança no método de custeio pode comprometer, principalmente, a característica qualitativa da

A mudança no método de custeio pode comprometer, principalmente, a característica qualitativa da

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade de Custos

No mês de dezembro de 2025, uma empresa produziu 2.000 unidades do seu único produto e, para a produção dessas unidades, incorreu nos seguintes gastos:

Matéria-prima: R$ 30 por unidade

Mão de obra direta: R$ 10 por unidade

Despesas variáveis de venda: R$ 6 por unidade

Despesas fixas: R$ 28.000

Custos fixos indiretos: R$ 42.000

Custos fixos diretos: R$ 12.000

As seguintes informações adicionais são conhecidas:

A empresa adota o método de custeio por absorção

O preço unitário de venda praticado pela empresa é R$ 500

Os impostos sobre a venda correspondem a 10% do preço de venda

A empresa paga comissões de venda de 6% do preço de venda por unidade vendida

Não havia estoque inicial e foram vendidas 1.100 unidades

Considerando os dados apresentados, o

Matéria-prima: R$ 30 por unidade

Mão de obra direta: R$ 10 por unidade

Despesas variáveis de venda: R$ 6 por unidade

Despesas fixas: R$ 28.000

Custos fixos indiretos: R$ 42.000

Custos fixos diretos: R$ 12.000

As seguintes informações adicionais são conhecidas:

A empresa adota o método de custeio por absorção

O preço unitário de venda praticado pela empresa é R$ 500

Os impostos sobre a venda correspondem a 10% do preço de venda

A empresa paga comissões de venda de 6% do preço de venda por unidade vendida

Não havia estoque inicial e foram vendidas 1.100 unidades

Considerando os dados apresentados, o