Questões de Concurso

Filtrar

95 Questões de concurso encontradas

Página 14 de 19

Questões por página:

Questões por página:

Concurso:

DPE-RO

Disciplina:

Contabilidade Geral

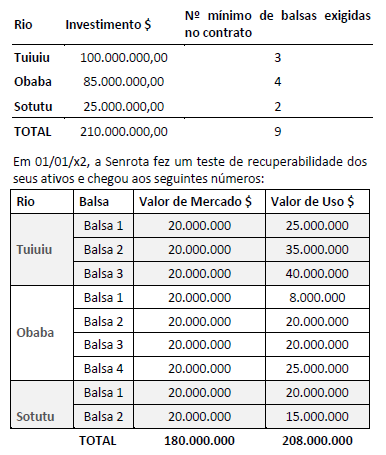

Em 01/01/x1, a empresa de navegação Senrota conquistou o direito de concessão para explorar economicamente o transporte de balsa do rio Tuiuiu, em consonância com seu objetivo social. O contrato previa também a prestação de serviços de transporte de balsa para os rios Obaba e Sotutu, todos no estado do Alagados. O contrato de concessão irá vigorar por 10 anos, renováveis por igual período, caso a Senrota atenda todos os requisitos do contrato, entre eles, disponibilizar nove balsas distribuídas pelos três rios (vide tabela abaixo). Os investimentos necessários para prestar o serviço e atender o contrato são os seguintes:

Considerando essas informações, a Senrota deve reconhecer uma perda de valor recuperável de ativos no valor de:

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

Por conta de questões normativas, uma companhia deverá efetuar periodicamente análise sobre a recuperabilidade dos seus ativos imobilizados, pois podem ocorrer variações de valor ao longo do tempo.

No âmbito dos conceitos de contabilidade, o valor recuperável de um ativo imobilizado é definido como o(a)

No âmbito dos conceitos de contabilidade, o valor recuperável de um ativo imobilizado é definido como o(a)

A respeito da reavaliação, redução a valores recuperáveis, depreciação, exaustão e amortização de ativos das entidades públicas, é correto afirmar, exceto:

Concurso:

BACEN

Disciplina:

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

Na contabilização de ativos, os ativos intangíveis serão amortizados e dispensados do impairment test, caso sua vida útil seja definida.

Na contabilização de ativos, os ativos intangíveis serão amortizados e dispensados do impairment test, caso sua vida útil seja definida.

Concurso:

BACEN

Disciplina:

Contabilidade Geral

Com relação ao Pronunciamento Técnico CPC 1, que trata da redução ao valor recuperável de ativos, julgue o item abaixo.

Ao realizar o teste de recuperabilidade do ativo, é necessário determinar tanto o valor justo líquido de despesas de venda de um ativo quanto seu valor em uso.

Ao realizar o teste de recuperabilidade do ativo, é necessário determinar tanto o valor justo líquido de despesas de venda de um ativo quanto seu valor em uso.