Questões de Concurso

Filtrar

82 Questões de concurso encontradas

Página 8 de 17

Questões por página:

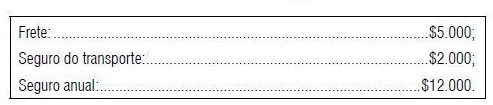

Em 01.04.2009, a Cia. Platina adquiriu um equipamento para ser utilizado em sua fábrica no valor de $ 113.000. Os seguintes custos adicionais são diretamente relacionados ao ativo:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

A respeito do impairment, consoante o disposto na Res. 1.292/10, é correto afirmar que

Em 30/09/2012, uma empresa adquiriu veículos pelo valor de R$ 180.000,00. Todos os veículos têm vida útil econômica de 5 anos para a empresa e o valor residual estimado para todos os veículos, em conjunto, no final do 5º ano é R$ 30.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2012, a empresa realizou o teste de recuperabilidade do custo (“impairment") para os bens do ativo imobilizado e identificou os valores disponíveis, conforme a tabela a seguir, referentes aos veículos adquiridos em 30/09/2012:

O valor contábil dos veículos, considerados em conjunto, evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

• Custo de aquisição: R$ 700.000,00.

• Perda por desvalorização (reconhecida em 2013): R$ 200.000,00.

Em 31/12/2014, a Cia. realizou o teste de recuperabilidade do ativo (impairment) e obteve as seguintes informações:

• Valor em uso: R$ 540.000,00.

• Valor justo líquido das despesas de venda: R$ 470.000,00.

Sabendo que as evidências indicaram que a vida útil deste ativo continuava indefinida, a Cia. Propagandas S.A., em dezembro de 2014, deveria