Filtrar

18 Questões de concurso encontradas

Página 1 de 4

Questões por página:

Questões por página:

Disciplina:

Contabilidade Geral

De acordo com a Norma Brasileira de Contabilidade - NBC TG 32, é correto afirmar que

Concurso:

UNEMAT - MT

Disciplina:

Contabilidade Geral

Uma organização encontrava-se em situação financeira bastante positiva, e seu administrador resolveu aplicar o excesso de caixa comprando um título do governo, com vencimento em 15/05/2029, que oferecia como rentabilidade “IPCA + 5,18% ao ano” na data da aquisição.

Sendo assim, no vencimento desse título, a organização obterá uma rentabilidade

Sendo assim, no vencimento desse título, a organização obterá uma rentabilidade

Concurso:

Companhia Docas da Paraíba

Disciplina:

Contabilidade Geral

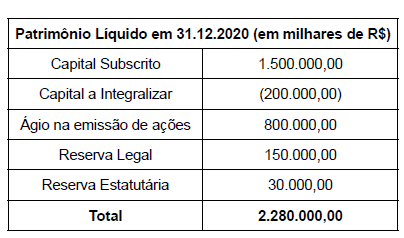

mostrar texto associado

Considerando as informações disponibilizadas, a entidade reconheceu em novembro, referente à emissão de novas ações:

Concurso:

Companhia Docas da Paraíba

Disciplina:

Contabilidade Geral

mostrar texto associado

Considerando as informações disponibilizadas, o total de ações emitidas pela Companhia ABC até 31.12.2021 era de:

Concurso:

Companhia Docas da Paraíba

Disciplina:

Contabilidade Geral

mostrar texto associado

Os encargos financeiros totais dessa operação, em R$, totalizaram: