Concurso:

TRT - 10ª Região (DF e TO)

Disciplina:

Contabilidade Geral

mostrar texto associado

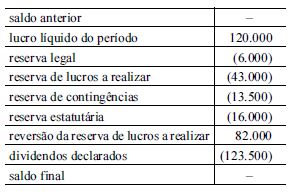

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.