Concurso:

MPU

Disciplina:

Contabilidade Pública

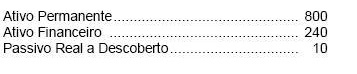

No Balanço Patrimonial de um ente público, elaborado de acordo com os critérios da Lei nº 4.320/64, foram extraídas as seguintes informações:

Sabendo que o valor do Passivo Financeiro representou 25% do valor do Passivo Permanente nesse exercício, este último correspondeu a