Concurso:

BNDES

Disciplina:

Contabilidade Geral

A Legislação Fiscal (art.425 RIR/99) determina: "O ganho ou a perda de capital na alienação ou liquidação de investimento será determinado com base no valor contábil".

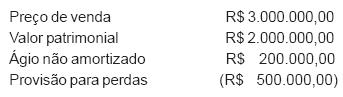

Em 2006, a Cia. Beta negociou sua participação acionária na Cia. X, apresentando as seguintes informações relativas a essa operação:

Em vista disso, a operação acima gerou para a empresa um(a)