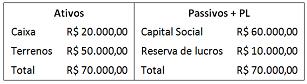

Em 01/01/2013, a Cia. “X” comprou 100% da Cia. ”Z” pagando R$100.000,00 à vista. O balanço patrimonial da Cia. “Z” na data da compra era o seguinte:

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de