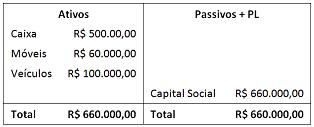

Uma empresa de consultoria apresentava, em 31/12/2012, o seguinte Balanço Patrimonial:

Durante o ano de 2013, a empresa efetuou as seguintes operações:

· Prestação de serviços no valor de R$ 600.000,00 a prazo, sendo o custo dos serviços prestados de R$ 500.000,00, integralmente pagos. A empresa reconhece perdas estimadas com créditos de liquidação duvidosa de 2% do saldo de clientes.

· Reconhecimento e pagamento de despesas gerais no valor de R$ 80.000,00.

· Reconhecimento da despesa de depreciação:

· Dos móveis de 10% ao ano, calculada pelo método linear e sem valor residual.

· Dos veículos de 12% ao ano, calculada pelo método linear e sem valor residual.

· Venda dos veículos por R$ 80.000,00 à vista.

· No teste de impairment, foi constatado que os móveis poderiam ser vendidos por R$ 48.000,00 e tinham valor de uso de R$ 50.000,00.

Com base apenas nas informações acima, a soma do resultado do período com os ajustes decorrentes de itens que transitaram na demonstração do resultado, mas não no fluxo operacional, feitos para apresentação da Demonstração dos Fluxos de Caixa elaborada de acordo com o Método Indireto, era de