Concurso:

TRT - 19ª Região (AL)

Disciplina:

Estatística

Nos modelos de séries temporais dados a seguir tem-se que:

1. os parâmetros Φ e θ satisfazem às condições: ![]() é uma constante real.

é uma constante real.

2. at é o ruído branco de média zero e variância 1.

Considere as seguintes afirmações:

I. O modelo Zt = ΦZt - 1 + at + θ0 Tem média μ dada our μ = 1 - Φ / θ0

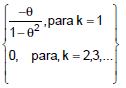

II. O modelo Zt = at - θat-1 tem função de autocorrelação dada por f ( k ) =

III. A série Zt = at - θa t-1 t = 1,2,...., é estacionária porque |θ| < 1

IV. A previsão de origem t e horizonte 1 para a série Zt = at - θat - 1 + θ0 t = 2,3, ..... é θ0

Está correto o que consta APENAS em