Concurso:

Banco da Amazônia

Disciplina:

Estatística

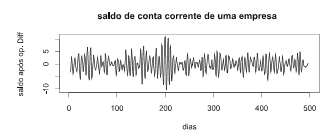

mostrar texto associado

É comum denotar o primeiro modelo ajustado como ARIMA(1,0,0), um modelo autorregressivo de primeira ordem, e o segundo como ARIMA(1,0,1), um modelo autorregressivo de segunda ordem.