Concurso:

SEFAZ-RJ

Disciplina:

Matemática Financeira

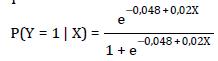

Em um país, a probabilidade de um contribuinte cometer erro na declaração anual de ajuste de rendimentos aumenta na medida em que o valor do imposto final também aumenta. Estudos indicam que a probabilidade de um contribuinte cometer erro na declaração anual de ajuste (Y = 1) é expressa por meio de:

onde X é um número real que representa o valor do ajuste do imposto (diferença entre o imposto pago ao longo do ano e o que deveria pagar de acordo com os rendimentos, retenções e abatimentos), em $1.000.

Se X > 0, o contribuinte tem imposto devido a pagar; se X

A esse respeito, é correto afirmar que: