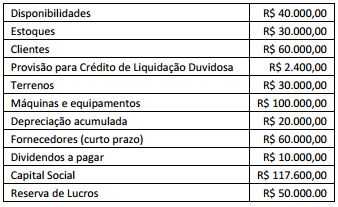

Determinada empresa, revendedora de material esportivo, apresentou os seguintes saldos em seu Balanço Patrimonial, em 31/12/2013:

Durante o primeiro trimestre de 2014, a empresa efetuou as seguintes operações:

· Recebimento de metade do saldo com clientes. Após o recebimento, foi feita nova análise e constatou-se probabilidade de inadimplência de 2%.

· Venda de um terço dos estoques por R$ 15.000,00.

· Venda do terreno por R$ 25.000,00, à vista.

· Reconhecimento e pagamento de despesas gerais, no valor de R$ 8.000,00. · Pagamento da dívida de salários.

· Pagamento dos dividendos.

· Reconhecimento da depreciação das máquinas e dos equipamentos, no valor de R$ 3.000,00.

Na Demonstração dos Fluxos de Caixa (método indireto), o valor total dos ajustes para conciliação entre Lucro Líquido e o Fluxo de Caixa operacional, em 31/03/2014, era de