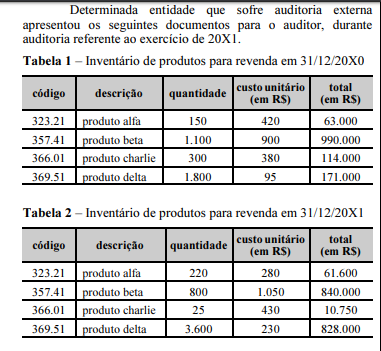

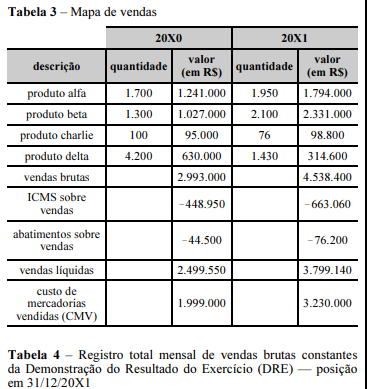

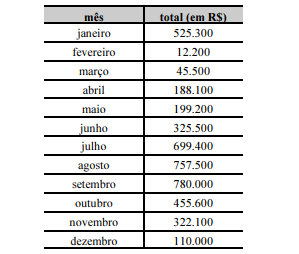

mostrar texto associado

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Por meio de teste de cálculo global e de liquidação subsequente, o auditor poderá confirmar suspeita fundada de subavaliação do ICMS.